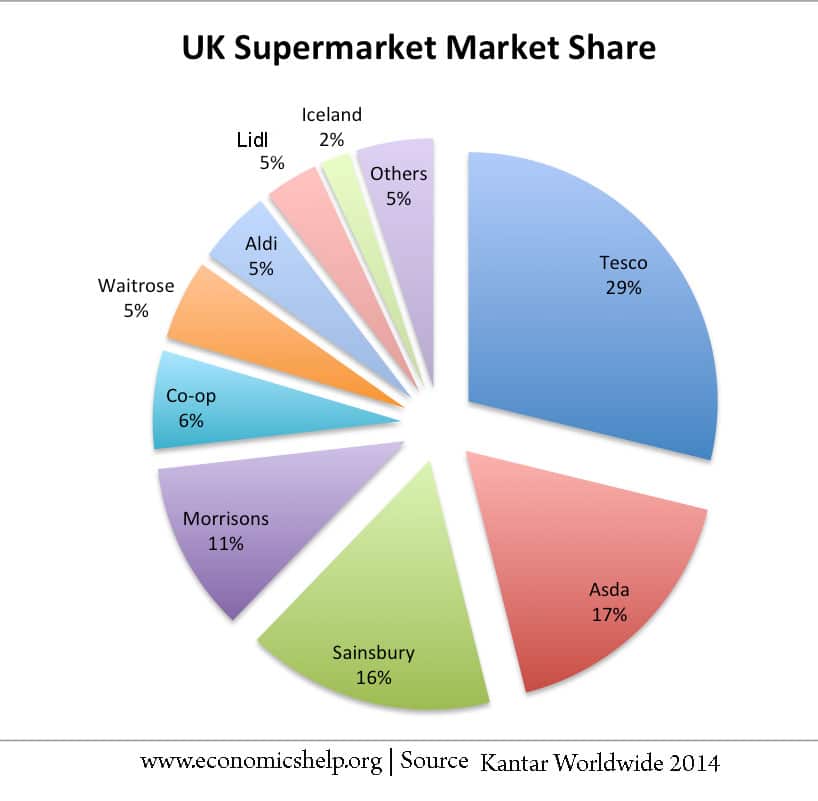

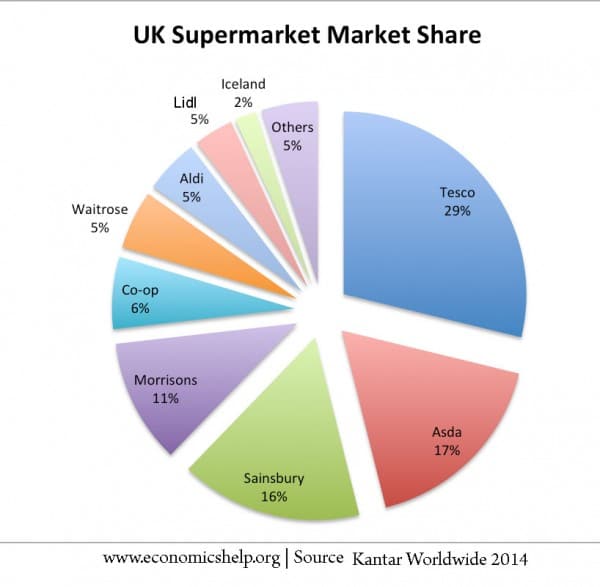

El mercado de comestibles del Reino Unido se ha vuelto cada vez más competitivo en los últimos años. Es un buen ejemplo de un oligopolio cada vez más competitivo. Ciertamente, la creciente fuerza de los gigantes del descuento como Aldi y Lidl realmente ha sacudido el mercado y ha diluido el acogedor oligopolio que antes disfrutaban empresas como Tesco y Sainsbury. Para agregar aún más interés, las tiendas Pound también están ganando participación de mercado y mordisqueando los márgenes de los grandes supermercados. Para los consumidores, es en gran parte una buena noticia con precios más bajos, márgenes de ganancia más bajos y una serie de incentivos de los supermercados que intentan mantener su participación de mercado.

Cuota de supermercado 2014

{kind=link}

Los tres grandes, en particular, Tesco y Sainsburys de repente tienen que detener los ambiciosos planes de expansión y, en el caso de Tesco, se han quedado con la cara roja porque las ganancias no alcanzan las previsiones de ganancias.

¿Por qué los supermercados se vuelven más competitivos?

La industria de los supermercados es bastante discutible. Hay pocos límites para abrir una nueva supertienda. Además, el cambio a tiendas de conveniencia locales más pequeñas ha hecho que sea aún más fácil establecer nuevos supermercados locales, en lugar de grandes supermercados fuera de la ciudad.

Es cierto que existen importantes economías de escala en las compras, la distribución y la comercialización, pero incluso una cadena de supermercados relativamente pequeña como Lidl / Aldi parece ser capaz de explotar grandes economías de escala con su participación de mercado relativamente pequeña. No es como la industria del automóvil, donde la escala de eficiencia mínima es una parte mucho mayor del mercado.

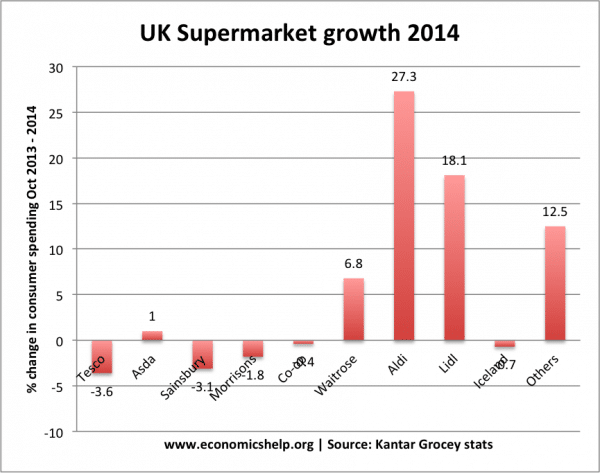

En el caso de Lidl y Aldi, los supermercados europeos tienen mucho éxito en llevar su modelo al Reino Unido. Ambos tienen una sólida trayectoria en la contratación de supermercados más grandes y de mayor margen y en la atracción de clientes de una amplia gama de entornos sociales, atraídos por productos de muy bajo costo. En 2014, Aldi logró su mayor crecimiento histórico del 35,3%, aumentando su cuota de mercado al 4,6%. Tiene previsto abrir otras 60 tiendas en 2015

Caída de los ingresos reales

Los últimos años han sido particularmente duros para el consumidor británico en apuros. En los últimos años, la inflación ha sido consistentemente más alta que el crecimiento de los salarios nominales, lo que ha provocado la caída más persistente de los ingresos reales desde antes de la guerra. En tiempos tan difíciles, no es sorprendente que los consumidores se hayan vuelto más sensibles al precio, buscando gangas en las tiendas Pound y en supermercados económicos y sensatos como Lidl. La gran recesión no es un buen momento para los supermercados como Sainsbury y Tesco, que se han basado en un margen de precios más alto.

A menudo, las guerras de precios de los supermercados son cuidadosamente selectivas, pero esta vez las guerras de precios realmente parecen ser más sostenidas. El precio de una canasta de productos es el mismo que el año pasado.

El director de comercialización de Asda, Barry Williams, en respuesta a la caída de las ventas, habló sobre la naturaleza de la industria. Dijo que nunca había visto tantos cupones de descuento en 25 años, comparando varias de las promociones de Morrison con una ‘flexibilización cuantitativa’. (Informe de la BBC)

Impacto en los consumidores

- Generalmente, esta mayor competencia es buena para los consumidores. Existen fuertes presiones a la baja sobre los precios, que están conduciendo a un menor costo de una canasta típica de bienes.

- Incentivos para fidelizar consumidores. En una batalla por retener a los clientes, los supermercados están ofreciendo una gama de descuentos especiales (por ejemplo, gastar 30 libras esterlinas y obtener 5 libras esterlinas). En una nota personal, solía obtener estos solo de Tesco, ahora todos parecen hacerlo. Si está realmente interesado en perseguir todos los cupones, puede obtener ahorros aún mayores.

- Los consumidores también se enfrentan a una elección mucho mayor. El número de supermercados ha aumentado, especialmente con los mini supermercados más pequeños y convenientes.

- Ahora, muchos compradores se enfrentan a una mayor variedad de marcas de supermercados, en lugar de tener que elegir entre Tesco v Sainsbury o Tesco v Asda, hay una gama de marcas de supermercados disponibles.

- Menos exigente con la marca. Podría darse el caso de que el éxito de Aldi, Lidl muestre que los consumidores son menos exigentes y tienen menos lealtad a la marca que antes. Ver – el crecimiento de las marcas de distribuidor.

Cuota de supermercados del Reino Unido en 2010

Este gráfico de los datos de ONS utiliza definiciones ligeramente diferentes de un supermercado.

Cuota de mercado seleccionada de Tesco desde 1971

- 1971, 7,2%

- 1982, 14,3%

- 1992, 17,2%

- 2002, 25,9%

- 2007, 31,3%

- 2008, 31,1%

- 2009, 30,7%

- 2014, 29,0%