Al leer artículos económicos en los últimos años, es posible que se encuentre con frecuencia con la referencia al “límite inferior cero” o ZLB.

¿Cuál es la tasa de límite inferior cero?

En resumen, cuando las tasas de interés no pueden caer más por debajo del 0%

Ejemplos de ZLB

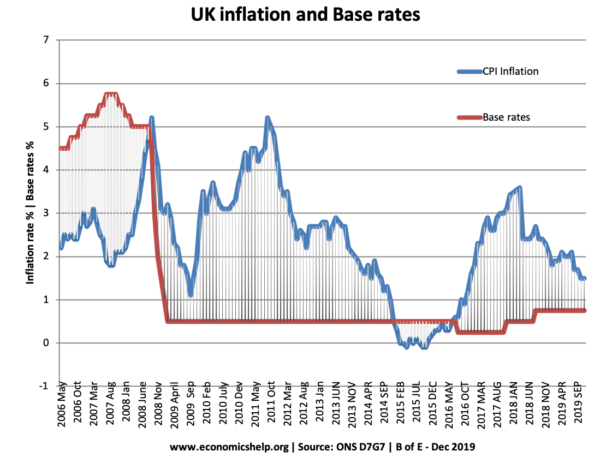

- Los tipos de interés del Reino Unido se redujeron al 0,5% en marzo de 2009 y se mantuvieron allí hasta 2013.

- En diciembre de 2008, la Reserva Federal de EE. UU. Recortó las tasas de interés entre 0% y 0,25%. Las tasas de interés se mantuvieron en 0%, ya que el desempleo aumentó de 7.3% a 10% a fines de 2009. Entre diciembre de 2008 y 2013, EE. UU. Ha estado en este límite inferior cero de política monetaria.

- En abril de 2020, las tasas de interés se redujeron a cero en EE. UU., Europa y el Reino Unido en respuesta a la recesión de Corona.

ZLB explicado

- La principal herramienta de la política monetaria convencional son las tasas de interés, establecidas por el Banco Central. Si la inflación es baja y el crecimiento económico negativo, el Banco Central recortará las tasas de interés para estimular la demanda y un mayor crecimiento económico. (ver efecto de tasas de interés más bajas)

- Sin embargo, puede llegar un momento en que las tasas de interés hayan caído a cero y, por lo tanto, no puedan seguir cayendo.

- Este es el tipo límite inferior cero: los tipos de interés han caído tanto como han podido.

- Nota: no se considera práctico tener tipos de interés nominales negativos. Nadie prestaría dinero a una tasa de interés negativa; sería mejor que solo tuviera efectivo.

- Esto significa que el Banco Central ya no puede utilizar las tasas de interés para estimular la economía. La gente suele llamar a esto una trampa de liquidez.

Aumento de la oferta monetaria a la tasa ZLB

En una trampa de liquidez, es probable que aumentar la oferta monetaria no sea eficaz para estimular la actividad económica.

Por lo general, un aumento en la oferta monetaria conduce a tasas de interés más bajas y fomenta un mayor gasto. Sin embargo, en una trampa de liquidez, la gente generalmente es indiferente a un aumento en la base monetaria. Las tasas de interés no bajan y el dinero extra tiende a ahorrarse en lugar de gastarse.

Economías como el Reino Unido y los Estados Unidos tuvieron un aumento sustancial en la base monetaria durante 2009-11 (a través de la relajación cuantitativa), pero esta expansión de la base monetaria tuvo un impacto limitado en el aumento del crecimiento económico. ver: vínculo entre oferta monetaria e inflación

Políticas para superar la tasa de límite inferior cero

1. Mayor inflación. El problema con las tasas de interés nominales cero es que las tasas de interés reales pueden ser demasiado altas. Si las tasas nominales son del 0% y hay una inflación del 1%, las tasas de interés reales son del -1%. Si el gobierno se compromete y logra una tasa de inflación más alta, las tasas de interés reales caen y esto crea un incentivo para pedir prestado y gastar.

Si el gobierno alcanzara una tasa de inflación del 3%, las tasas de interés reales caerían al -3%. Mantener efectivo con una inflación del 3% y una tasa de interés del 0% significa que sus ahorros están perdiendo valor. Por tanto, existe un mayor incentivo para gastar.

También es probable que comprometerse con una inflación más alta aumente las expectativas de un mayor crecimiento, y esto fomentará el gasto.

El peligro de comprometerse con una inflación más alta es que las expectativas inflacionarias pueden incorporarse y la inflación más alta podría crear incertidumbre que desaliente la inversión. Sin embargo, la deflación tiende a ser un factor importante para limitar el crecimiento económico.

2. Política fiscal

Al tipo de límite inferior cero, la política fiscal proporciona una inyección directa de gasto en la economía. Esta inyección de demanda eleva el crecimiento económico y aprovecha los ahorros excedentes. La política fiscal expansiva puede tener un efecto multiplicador positivo. Además, en la ZLB, es probable que los rendimientos de los bonos sean muy bajos y el gobierno podrá pedir prestado a bajo costo.

Si la política monetaria es ineficaz, la política fiscal es esencial para garantizar que haya un estímulo a la demanda. Los inconvenientes de utilizar la política fiscal es el aumento del endeudamiento del gobierno. Los países en euros, en particular, pueden tener dificultades para pedir prestados fondos suficientes debido a las preocupaciones en el mercado de bonos.

3. Tasas de interés reales negativas

Aunque rara vez se utiliza, algunos argumentan que teóricamente es posible tener tasas de interés negativas, es decir, pagarle a alguien para que cuide su dinero. Ver: tipos de interés negativos

Regla ZLB y Taylor

En una trampa de liquidez, deflación y recesión profunda, es probable que haya una capacidad disponible sustancial, la regla de Taylor puede sugerir altas tasas de interés reales negativas para contrarrestar la recesión. En este caso, el ZLB es más serio porque es probable que las tasas de interés reales sean demasiado altas debido a la deflación y la capacidad disponible – Blogging ZLB (Krugman)

Relacionado

- Trampa liquida

ZLB en Greg Mankiw