Pregunta de los lectores: Entre los mercados y la intervención concertada de los bancos centrales, por ejemplo, en moneda y acciones, ¿qué fuerzas es probable que prevalezcan?

Las fuerzas del mercado pueden influir mucho en el valor de la moneda o las acciones (o los rendimientos de los bonos). Los gobiernos y los bancos centrales pueden intentar influir en el valor de la moneda y los rendimientos de los bonos. En determinadas circunstancias, el gobierno puede “oponerse al mercado”. Pero, si los fundamentos económicos realmente apuntan a una moneda debilitada, la intervención del gobierno generalmente fracasará frente a las fuerzas del mercado.

Hay ocasiones en las que la intervención concertada del Banco Central puede proteger el nivel de moneda objetivo. Por ejemplo, si los bancos centrales quisieran evitar una apreciación del franco suizo, podrían acceder a vender reservas en francos y comprar euros. El banco central suizo debería poder evitar una apreciación del franco suizo por sí solo aumentando la oferta de francos y comprando reservas de divisas. Si los mercados ven que el Banco Central está decidido a mantener bajo el nivel de la Francia suiza, pueden dejar de intentar especular sobre el aumento del franco suizo.

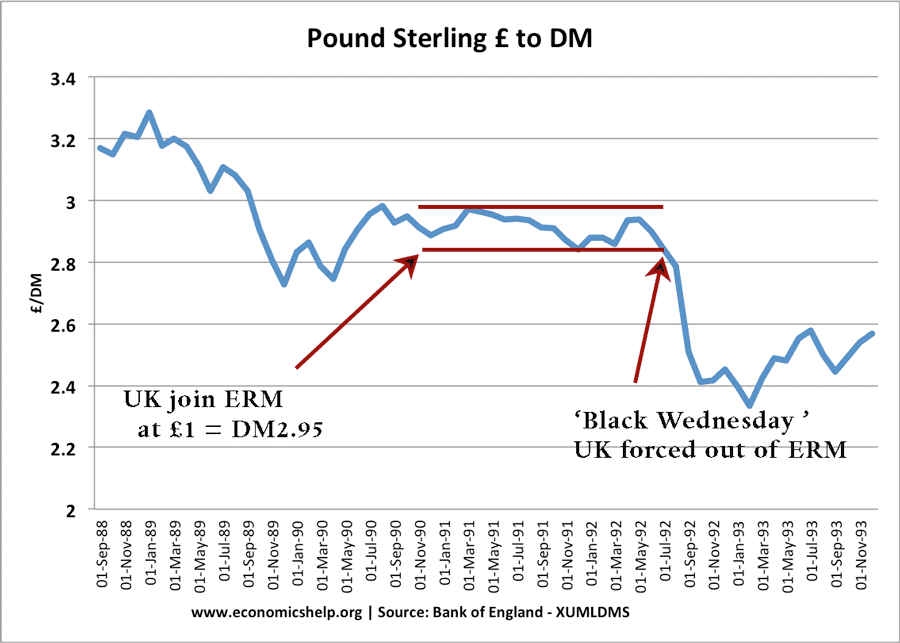

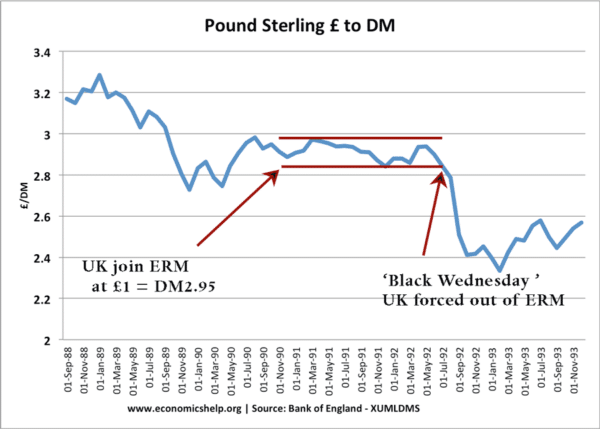

Ejemplo de libra esterlina en ERM 1990-92

{kind=link}

Puede resultar más difícil evitar una devaluación del valor de una moneda. El mejor ejemplo es el Reino Unido en 1992. El Reino Unido estaba en el ERM y los mercados sintieron que el valor de la libra era demasiado alto (el Reino Unido estaba en recesión con altas tasas de interés para mantener la libra fuerte). Por lo tanto, los mercados estaban vendiendo libras, lo que reducía el valor. El gobierno se comprometió a mantener la libra alta. Por tanto, el gobierno:

- Usó reservas de moneda extranjera para comprar libras esterlinas

- Aumento de las tasas de interés para atraer flujos de dinero especulativo (ahorros en el Reino Unido).

Sin embargo, los mercados percibieron:

- El Reino Unido se iba a quedar sin reservas de divisas

- Las altas tasas de interés y el alto valor de la libra fueron perjudiciales para el Reino Unido porque se encontraba en recesión. En una recesión, los mercados sintieron que las altas tasas de interés y el alto valor de la libra eran insostenibles.

Por lo tanto, la acción del gobierno no logró cambiar el sentimiento del mercado. La gente siguió vendiendo libras (inversores como George Soros ganaban miles de millones.

El Reino Unido finalmente se vio obligado a salir del ERM, las tasas de interés cayeron, la libra cayó (y la economía se recuperó)

Algunos en el gobierno del Reino Unido afirmaron que solo necesitaban más ayuda de otros bancos centrales en Europa. Si otros bancos centrales hubieran intervenido y comprado más libras, la intervención combinada del Banco Central podría haber superado las fuerzas del mercado.

Sin embargo, soy escéptico. Las reservas de divisas del gobierno son importantes, pero siguen siendo sólo una parte minoritaria del total de divisas negociadas. No tenía sentido que la libra estuviera tan alta. El mercado lo intuyó y su poder de venta era mucho mayor que el poder adquisitivo de los bancos centrales europeos.

Cuando los gobiernos pueden prevenir las fuerzas del mercado

En el caso de Suiza, la intervención del Banco Central funciona porque tiene sentido económico evitar una sobrevaloración del franco. El caso del Reino Unido de 1992 fue diferente, los fundamentos económicos (Reino Unido en recesión) sugirieron que la libra debería devaluarse. El gobierno estaba librando una batalla perdida.

¿Puede la intervención del Banco Central evitar el incumplimiento de la deuda?

Una pregunta interesante es ¿pueden la intervención del Banco Central y del gobierno ayudar a evitar el incumplimiento de la deuda pública?

En el caso de Grecia, el gobierno parece quebrado. Hay un déficit estructural que el gobierno parece incapaz de afrontar. Por lo tanto, se requeriría una intervención masiva de otros gobiernos para comprar básicamente deuda griega para evitar el incumplimiento.

En el caso de otros países como Italia. Las perspectivas son mejores. El déficit presupuestario primario actual es relativamente bajo. Donde los bancos centrales pueden ayudar realmente es en el caso de una escasez de liquidez. (esto es básicamente un problema a corto plazo de no conseguir suficientes compradores de deuda en un momento determinado). Al comprar deuda pública en momentos clave de escasez de liquidez, el Banco Central crea una mayor confianza en que no habrá escasez de liquidez. Esto anima a los mercados a comprar más deuda pública.

Los países de la zona euro han descubierto que la ausencia de esta intervención del Banco Central para comprar deuda durante la escasez de liquidez ha puesto más nerviosos a los mercados. Lo que explica por qué países de la eurozona como Irlanda e Italia han experimentado aumentos en los rendimientos de los bonos en comparación con el Reino Unido. Por lo tanto, ha sido más difícil evitar el aumento de los rendimientos de los bonos.

La cuestión es que la intervención del banco central puede ayudar a prevenir la escasez temporal de liquidez. Sin embargo, no puede resolver los déficits estructurales fundamentales.

Relacionado

- Intervención del gobierno en el mercado de divisas

- Especulación cambiaria y tipo de cambio