El ahorro de los hogares se define como los ingresos que no se consumen. Los ahorros pueden mantenerse en forma de efectivo, guardarse en una cuenta bancaria o guardarse en activos a largo plazo, como bonos del gobierno.

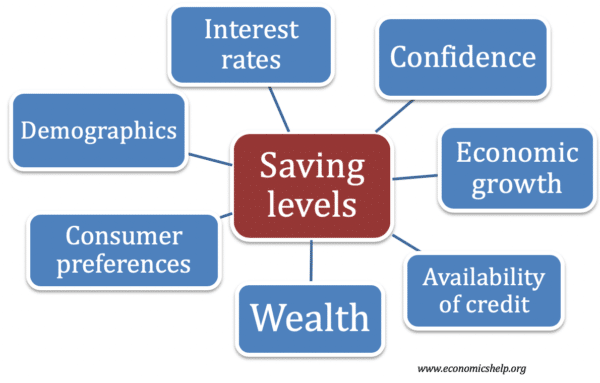

Resumen rápido de factores que influyen en los niveles de ahorro

- Tasas de interés: las tasas de interés más altas hacen que el ahorro sea más atractivo.

- El aumento de los ingresos permite un mayor ahorro. Las personas con ingresos muy bajos no pueden permitirse el lujo de ahorrar

- Crecimiento económico: el alto crecimiento y la alta confianza del consumidor fomentan un gasto relativamente más alto y una caída en la tasa de ahorro.

- La edad de las personas: las personas de entre 40 y 50 años tienden a ahorrar para la jubilación. Los ancianos agotan los ahorros.

- Tendencias culturales: algunas culturas tienen una “cultura del ahorro” más fuerte, otras buscan un mayor gasto y endeudamiento.

- Riqueza: el aumento de los precios de la vivienda aumenta la riqueza de los hogares y disminuye la necesidad de ahorrar en otras formas.

- Inflación: la alta inflación puede desalentar el ahorro de efectivo, pero alentar la compra de activos fijos.

Hay dos formas de medir los niveles de ahorro

- Niveles de ahorro total (bruto)

- Tasa de ahorro: el porcentaje de ingresos que se ahorra.

Factores que influyen en los niveles de ahorro

1. Tasas de interés

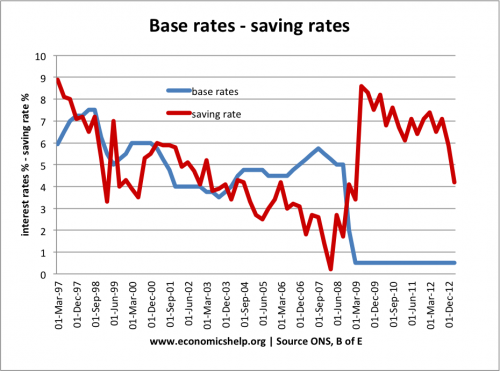

Las tasas de interés más altas significan que los hogares obtendrán una tasa de rendimiento más alta al depositar sus ahorros en un banco. A tipos de interés del 1%, una cuenta bancaria de 1.000 libras esterlinas solo obtendrá intereses de 10 libras esterlinas al año. Si las tasas de interés suben al 6%, los pagos de intereses subirán a £ 60, lo que dará un rendimiento de los ahorros relativamente mayor. Ceteris paribus, las tasas de interés más altas deberían fomentar el ahorro.

- Sin embargo, no es sencillo: las tasas de interés pueden compensarse con otros factores. Por ejemplo, en la recesión de 2009, las tasas de interés se redujeron al 0,5%, pero esto no redujo las tasas de ahorro, las tasas de ahorro aumentaron porque los consumidores eran pesimistas sobre el futuro.

- Además, existe un efecto renta y sustitución. Las tasas de interés más altas hacen que el ahorro sea más atractivo que el consumo, pero, por otro lado, hay un efecto en los ingresos: si las tasas de interés suben, el ahorrador puede obtener sus pagos de intereses objetivo con un nivel de ahorro más bajo. No es seguro que las tasas de interés más altas animen a las personas a ahorrar más. Ver más – ¿Cómo afectan las tasas de interés a los niveles de ahorro?

- Además, otro tema es la tasa de inflación. Si las tasas de interés son del 15%, pero la inflación es del 16%, entonces ahorrar dinero en un banco genera una tasa de interés negativa y hay menos incentivos para ahorrar. Si las tasas de interés son del 3%, pero la inflación es del 0%, entonces hay una tasa de interés real positiva del 3%.

2. Niveles de ingresos / crecimiento económico

El aumento de los niveles de ingresos conducirá a un aumento de los niveles de ahorro total. A medida que los hogares obtienen más ingresos disponibles y tienen la capacidad de ahorrar más. Sin embargo, los períodos de crecimiento económico también pueden generar optimismo y confianza entre los consumidores y fomentar un porcentaje de consumo relativamente mayor. Cuando los hogares esperan un aumento de los ingresos, es más probable que soliciten préstamos para financiar artículos de lujo y recorten el gasto.

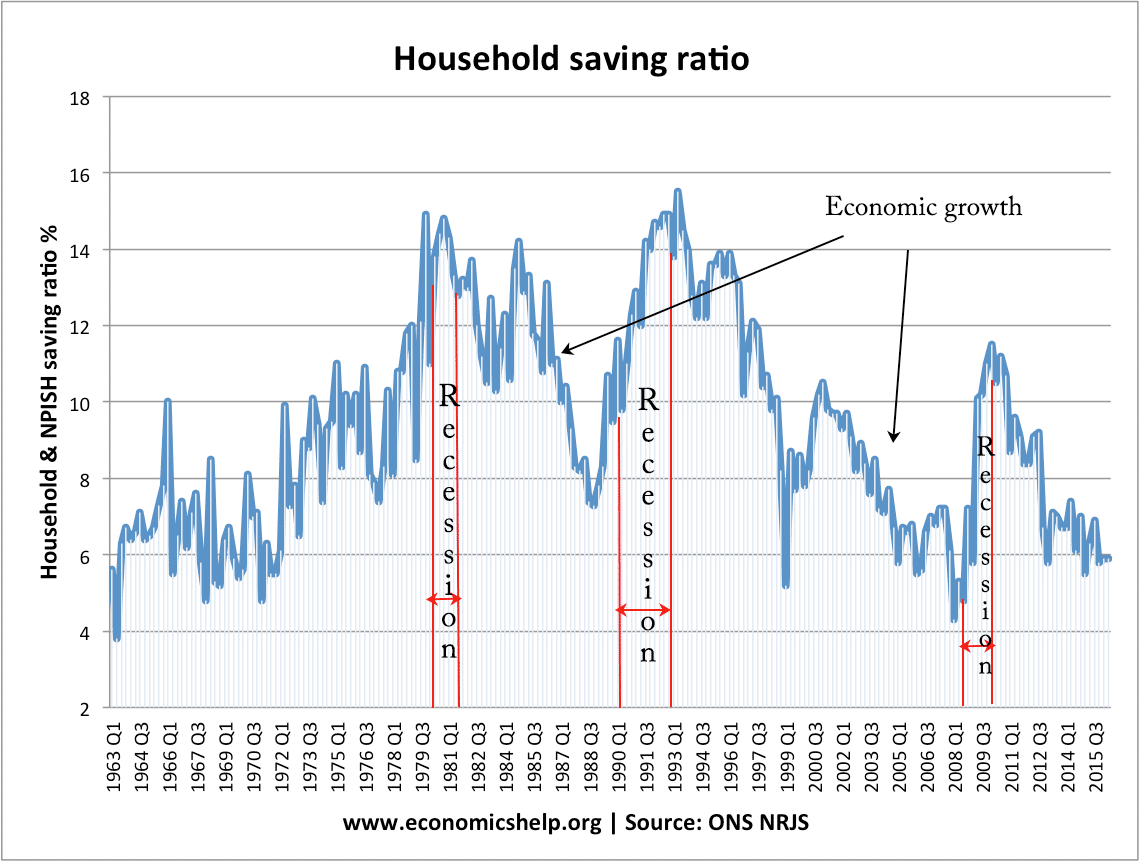

Si observamos la tasa de ahorro de los hogares del Reino Unido, parece que la tasa de ahorro es cíclica.

Durante la década de 1980, la tasa de ahorro cayó durante el “boom de Lawson”, pero luego aumentó durante la recesión de 1990-92.

La tasa de ahorro luego cayó durante el largo período de expansión económica (Gran moderación). Luego, en la recesión de 2008/09, la tasa de ahorro se disparó.

Esto sugiere que el ciclo económico tiene un efecto claro en la tasa de ahorro – durante una recesión – la tasa de ahorro aumenta – durante el crecimiento, la tasa de ahorro cae.

3. Distribución de ingresos

Normalmente, los hogares de bajos ingresos tendrán niveles de ahorro muy bajos. Necesitan comprar artículos de primera necesidad y no pueden darse el “lujo” de poder ahorrar. A medida que aumentan los ingresos, los hogares tienden a tener una mayor propensión marginal a ahorrar. Esto se debe a que con ingresos más altos hay una utilidad marginal del consumo decreciente: los hogares con ingresos adicionales tienen más probabilidades de ahorrarlos. Si hay un aumento en los ingresos de los mal pagados, esto tendrá un mayor impacto en el aumento de los ahorros que si hubiera un aumento en los ingresos de los ricos. Una reducción de la desigualdad puede incrementar los niveles de ahorro.

4. Riqueza

En un período de aumento de los precios de los activos, los hogares pueden sentir menos necesidad de ahorrar. Por ejemplo, un aumento en los precios de la vivienda conduce a un aumento de la riqueza, al que los propietarios pueden acceder a través del retiro del capital hipotecario. En la década de 1980 y principios de la de 2000, hubo un aumento significativo en los precios de la vivienda que aumentó la riqueza de los propietarios; esto da a los hogares más confianza para reducir los niveles de ahorro.

5. Confianza

La confianza y las expectativas de futuro influyen en gran medida en el ahorro. Si los hogares son optimistas sobre el futuro, estarán más dispuestos a pedir prestado y agotar sus ahorros. Pero, si la confianza es baja, entonces es un incentivo para ahorrar para problemas inesperados. Los factores que influirán en la confianza económica están estrechamente relacionados con el clima económico actual, por ejemplo, la tasa de crecimiento económico, los niveles de desempleo, los precios de la vivienda.

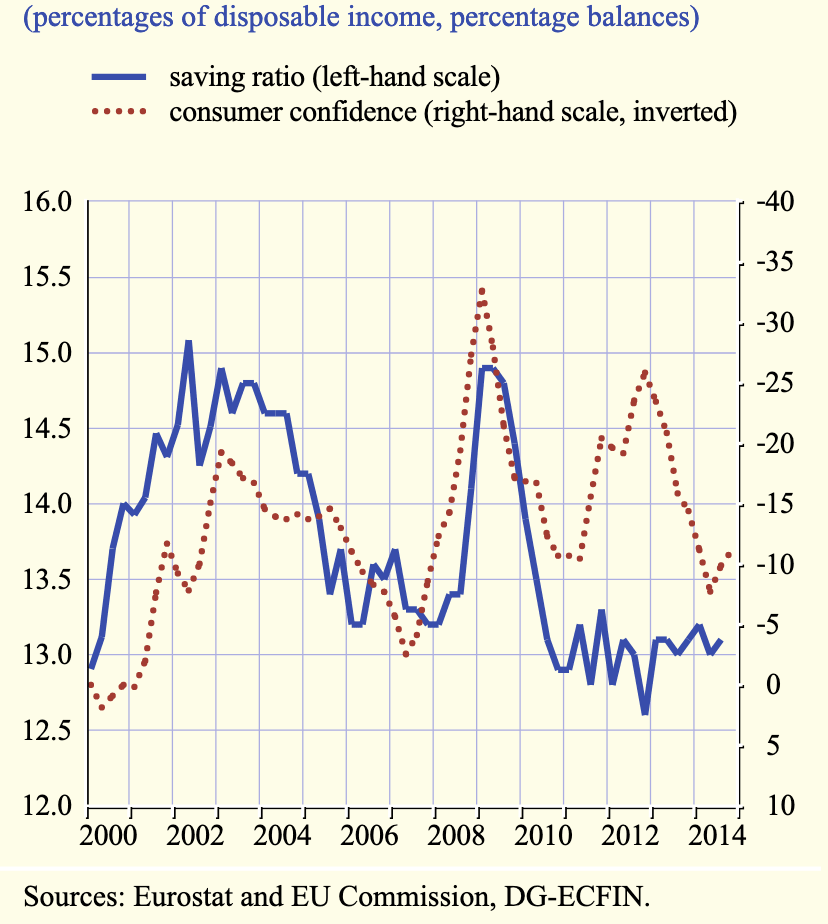

Zona del euro: ratio de ahorro de los hogares y confianza del consumidor

Los datos de la UE muestran un fuerte vínculo entre la confianza del consumidor y las tasas de ahorro.

6. Distribución demográfica / por edad

Las teorías del ciclo de vida del consumo sostienen que las personas intentan suavizar el consumo durante toda su vida. Durante los años de estudiante de una persona, normalmente tomará prestado (préstamos para estudiantes), luego, en sus 40 y 50 años, con altos ingresos, ahorrará. Luego, durante la jubilación, agotarán sus ahorros. Una población que envejece puede provocar una caída en la tasa de ahorro.

Sin embargo, no hay garantía de que los jubilados agoten sus ahorros. Es posible que deseen traspasar los ahorros a sus hijos o sentir que vivirán mucho tiempo.

7. Inflación

La inflación puede afectar el ahorro. Si hay una inflación alta, y si la inflación es más alta que las tasas de interés, esto desalentará el ahorro. Los hogares pueden buscar gastar dinero antes de que caiga en valor o comprar activos que mantengan su valor durante la inflación.

- Sin embargo, en la década de 1970, la inflación aumentó, pero la tasa de ahorro del Reino Unido aumentó. Esto es en parte un reflejo de que hacia fines de la década de 1970, las tasas de interés se incrementaron para mantener una tasa de interés real positiva.

- Además, la alta inflación puede crear incertidumbre y confusión y disuadir a los consumidores de asumir riesgos, como solicitar un préstamo. La inflación puede ser la incertidumbre que fomenta un mayor ahorro, siempre que haya lugares que valgan la pena para ahorrar el dinero.

Factores culturales

Las tasas de ahorro pueden variar entre países. Puede reflejar actitudes hacia los préstamos, el ahorro y las expectativas sociales. Por ejemplo, el ahorro y el ahorro pueden considerarse muy deseables en Alemania, donde hay una mayor aversión a la deuda. El Reino Unido tiene una mayor disposición a pedir prestado y agotar los ahorros.

Tasas de ahorro por país

Tasas de ahorro neto

Fuente: OCDE, 2011.

Esto muestra una gran divergencia en las tasas de ahorro entre países.

Relacionado

- Ratio de ahorro en Reino Unido

- ¿Un aumento en el ahorro ayudaría a la economía?

- Propensión marginal a ahorrar