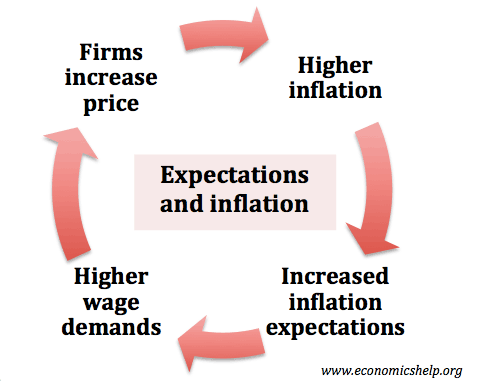

Un factor clave para determinar la inflación son las expectativas de la gente sobre la inflación futura.

Si las empresas y los consumidores esperan inflación futura, puede convertirse en una profecía autocumplida. Si los trabajadores esperan inflación futura, es más probable que negocien salarios más altos para compensar el aumento del costo de vida. Si los trabajadores pueden negociar con éxito salarios más altos, esto contribuirá a la inflación. Salarios mas altos:

- aumentar la inflación de los costos (los salarios aumentan los costos de las empresas)

- aumentar la inflación de la demanda (los trabajadores tienen más ingresos disponibles)

Además, si las empresas esperan que la inflación aumente (por ejemplo, si esperan que aumente el precio de las materias primas), será más probable que aumenten los precios para proteger sus márgenes de beneficio.

El Banco Central y las expectativas de reducción de la inflación

Una de las razones por las que los bancos centrales han recibido el control de la política monetaria y las metas de inflación es que se espera que un banco central independiente tenga una sólida reputación por mantener baja la inflación. Cuando los políticos solían fijar las tasas de interés, existía la sensación de que podían sacrificar la baja inflación para recortar las tasas de interés antes de las elecciones generales. Pero un banco central no enfrenta estas presiones políticas y, por lo tanto, puede ser estricto para mantener baja la inflación. Si la gente siente que el Banco Central mantendrá la inflación en el objetivo, entonces será mucho más fácil lograr este objetivo. Los trabajadores y las empresas tomarán decisiones en torno a una meta de inflación del 2%.

{kind=link}

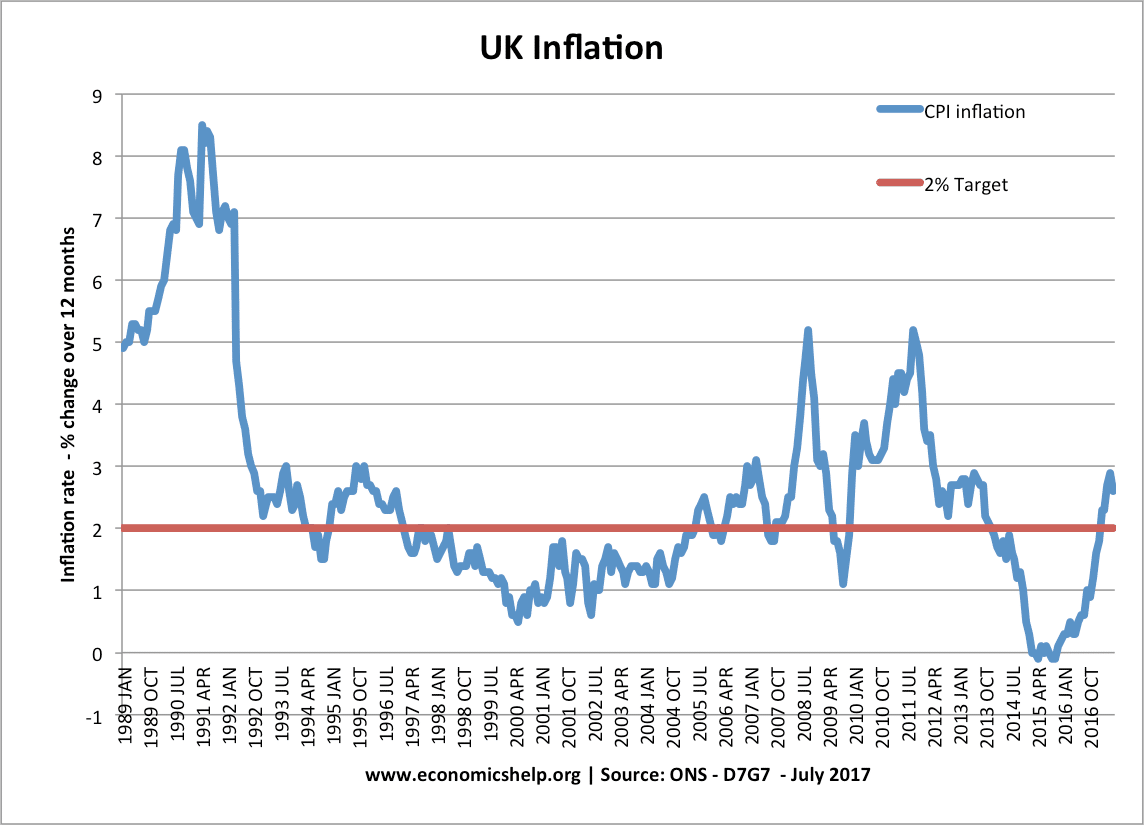

En 1997, el Banco de Inglaterra obtuvo la independencia para establecer la política monetaria. Desde entonces, la inflación ha sido en general más baja que las décadas anteriores de los años setenta y ochenta.

¿Qué influye en las expectativas de inflación?

- Tasas de inflación actuales. La tasa de inflación actual es la mayor guía para las expectativas del futuro.

- Es probable que las tendencias de inflación pasadas, por ejemplo, un país con un historial de inflación, hagan que la gente sea más pesimista.

- Panorama económico general. por ejemplo, perspectivas de crecimiento y desempleo. Sin embargo, no está del todo claro que la gente establezca los mismos vínculos que los economistas. Por ejemplo, si existe la perspectiva de una recesión y desempleo, esperaríamos que la inflación sea menor. Sin embargo, algunas personas pueden simplemente equiparar la recesión con malas noticias como la subida de los precios. (por ejemplo, en la actual recesión de 2011, eso es exactamente lo que parece haber sucedido, menores ingresos y precios más altos)

- Crecimiento salarial

- Credibilidad de la política monetaria. Si la gente siente que el gobierno está dispuesto a expandir la economía y arriesgarse a la inflación, entonces pueden comenzar a esperar más inflación. Si la gente cree que el Banco Central será inflexible en mantener baja la inflación, entonces habrá bajas expectativas y será más fácil mantener baja la inflación.

Papel de las expectativas de inflación en las expectativas adaptativas monetaristas

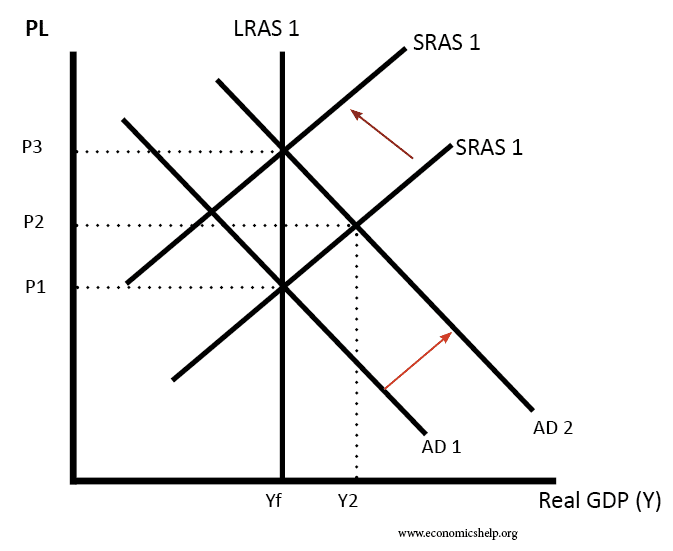

Milton Friedman argumentó que si el gobierno / Banco Central aumenta la demanda agregada y la inflación, entonces solo habrá una caída temporal del desempleo. Es importante destacar que la gente responderá a una inflación más alta esperando una inflación más alta en el futuro. Por lo tanto,

- Suponga que la gente espera que la inflación sea del 0%.

- Luego suponga que hay un aumento en la Demanda Agregada (AD) y la Oferta Monetaria. Esto conduce a un aumento de los salarios nominales de digamos 2%.

- Debido a que la gente espera que la inflación sea del 0%, sienten que los salarios reales (p / p) han aumentado en un 2%.

- Por lo tanto, con un aumento de los salarios reales, las personas están dispuestas a trabajar más horas (efecto sustitución de los salarios más altos). Debido a que la gente trabaja más horas, las empresas pueden aumentar la producción. Por lo tanto, hay un movimiento a lo largo del SRAS (Oferta agregada a corto plazo). Esto conduce a un aumento de la producción real, pero también provoca inflación.

- Más tarde, los trabajadores se dan cuenta de que sus expectativas de inflación del 0% estaban equivocadas. Debido a que la inflación ha aumentado en un 2%, su salario real se ha mantenido constante. Por lo tanto, dejan de trabajar horas extras, el SRAS se desplaza hacia la izquierda para reajustarse a la nueva expectativa de inflación del 2%.

- Por lo tanto, a largo plazo, la oferta agregada permanece igual (inelástica).

- En el modelo clásico, la oferta agregada a largo plazo es inelástica. El aumento de la oferta monetaria solo provoca un aumento nominal del PIB.

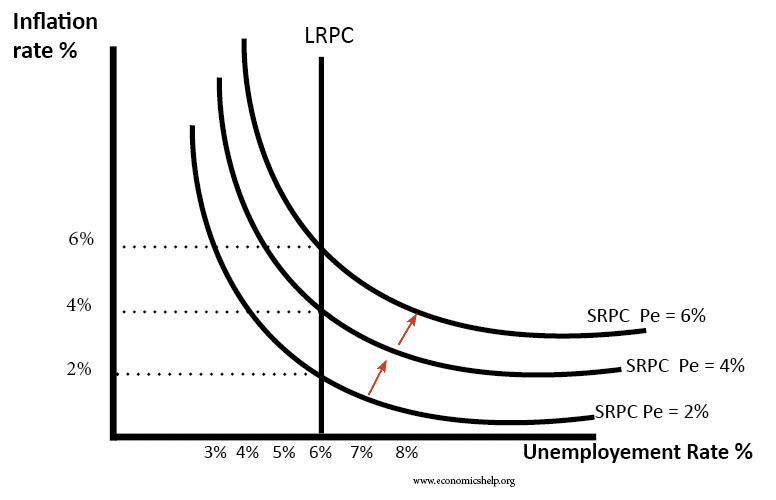

Esta vista de la oferta agregada y la demanda agregada causa una curva de Phillips como esta

Cuando la gente espera una inflación del 2%, la economía se encuentra en una tasa natural de desempleo NAIRU (6%) con una inflación del 2%.

Si hay un aumento en AD, mientras las expectativas se estancan en el 2%, hay una caída temporal del desempleo al 4%, pero después de que los trabajadores se dan cuenta de que la inflación ha aumentado, el SRAS se desplaza hacia la izquierda y regresamos a tasa de desempleo acelerada (NAIRU) 6% pero a la tasa de inflación más alta del 4%

El modelo clásico asume que los mercados laborales son eficientes y competitivos.

La visión keynesiana es diferente. Argumentan que los mercados laborales pueden ser ineficientes y estar en desequilibrio. Por ejemplo, los sindicatos pueden hacer que los salarios estén por encima del equilibrio. Por lo tanto, argumentan que la función de oferta agregada a largo plazo puede no ser perfectamente inelástica. A menudo, pueden ser capacidad sobrante en la economía, debido a recursos subutilizados, especialmente en una recesión. Por lo tanto, si hay un aumento en la demanda agregada, puede provocar un aumento en la producción real.

Expectativas racionales

En el modelo de expectativas racionales, las personas predicen mejor la inflación. Si ven una política fiscal / monetaria expansiva, cambian las expectativas de inflación y no se dejan engañar por expectativas obsoletas de inflación.

Expectativas de inflación temporal y de inflación

Un tema interesante es si el empuje temporal de la inflación de costos influye en la inflación a largo plazo y las expectativas de inflación. Por ejemplo, en 2011, el Reino Unido experimentó un aumento de la inflación del IPC al 5,2%. Esto se debió a factores temporales de empuje de costos como

- Efectos de la devaluación aumentando los precios de importación

- Aumentos de impuestos

- Aumento de los precios de las materias primas

Sin embargo, a pesar de la inflación muy por encima del objetivo, el Banco de Inglaterra decidió no aumentar las tasas de interés debido a la preocupación por una caída en el crecimiento económico y el desempleo.

Dejar las tasas de interés sin cambios y aceptar una tasa de inflación del 5% puede socavar la confianza de la gente en el compromiso del Banco con una inflación baja. Podría traducirse en mayores expectativas de inflación. Depende de cuánto tiempo se mantenga la inflación por encima del objetivo.

Sin embargo, en la práctica, la inflación se redujo drásticamente. El crecimiento de los salarios fue débil, por lo que no hubo cambios a largo plazo en las expectativas de inflación.

- ¿La inflación temporal causa inflación permanente?

Relacionado

- Expectativas adaptativas

- La importancia de las expectativas de inflación