Ayer tuve la oportunidad de utilizar la economía de forma práctica. Mi anterior acuerdo hipotecario de tasa fija llegó a su fin. Esto significa que el banco devolvería mi tasa hipotecaria a la tasa variable estándar, que actualmente es del 4,99% (4,49% puntos por encima de la tasa base). (pagos mensuales de £ 703)

Lo primero y más importante es siempre llamar y realizar operaciones bancarias y ver si tienen mejores ofertas que su tasa variable estándar. Invariablemente, la tasa variable estándar no es la mejor oferta. Me llevó casi una hora responder a las preguntas, pero valió la pena volver a hipotecar.

Cuando compré la casa por primera vez en 2005, los pagos de mi hipoteca eran £ 950 al mes. Las tasas de interés eran más altas (alrededor del 5%) y tenía un reembolso estándar de 30 años. No me gustaba pagar £ 950 al mes, así que extendí mi plazo de amortización a 47 años. Eso ayudó a reducir el costo de la hipoteca.

En los últimos dos años, tuve una tasa hipotecaria de tasa fija de 4.5% (£ 680 al mes). Aunque esto era bastante pobre dado que las tasas base eran tan bajas. Fue un ejemplo práctico de cómo las tasas de los préstamos bancarios se divorciaron de la tasa base del Banco de Inglaterra. (tasas bancarias frente a tasas base)

Sin embargo, esta vez, fui elegible para una mejor tasa porque tengo un LTV del 60% (la casa vale £ 240,000. Deuda hipotecaria pendiente de £ 130,000). Además, ayudado por una menor inflación y una leve relajación de las condiciones crediticias, las tasas de préstamos bancarios son menor que hace 2 años. Las opciones que tuve fueron:

- 2 años fijo en 2,18% (más un cargo de £ 999): mis pagos mensuales serían de alrededor de £ 492

- 5 años fijo en 2.88% (más un cargo de £ 999) – pagos mensuales alrededor de £ 530

- 10 años fijo en 4,99% (más un cargo de £ 1,100 – pagos mensuales alrededor de £ 702

- Rastreador de – Tasa base del Banco de Inglaterra + (2.5%) = 3% pagos mensuales alrededor de £ 500

Hipotecas de tipo fijo de Barclays (enlace)

Tomé la tasa fija de 5 años. Mi lógica es que es probable que la tasa base del Banco de Inglaterra se mantenga en cero durante los próximos uno o dos años. Pero, después de eso, existe una posibilidad razonable de que salgamos de la trampa de liquidez y las tasas base del Banco de Inglaterra podrían volver al 5%. Si eso sucede, una hipoteca de seguimiento se volvería muy cara. Si las tasas base subieran al 5%, estaría enfrentando una factura hipotecaria mensual del 8% – £ 961.

Debido a esta posibilidad, prefiero obtener un fijo de 5 años que fijo de 2 años.

Es posible que podamos replicar la prolongada década de estancamiento y tasas de interés ultrabajas de Japón. En este caso, una tarifa fija de 2 años sería lo mejor, porque las ofertas hipotecarias seguirán siendo muy baratas dentro de dos años. Sin embargo, a fin de cuentas, creo que la probabilidad de que eso ocurra está disminuyendo, y dado que un fijo de cinco años no es mucho más caro que uno de dos años, preferiría la seguridad de los pagos fijos durante los próximos cinco años.

Tal vez debería haber tomado 10 años fijo mientras pueda. En 10 años, las tasas de interés podrían concebirse del 5 al 10%. Pero, me atraen bastante 5 años de pagos mensuales muy bajos, y quién sabe sobre el próximo año, y mucho menos dentro de seis años.

Economía de los pagos hipotecarios

Como propietario de una vivienda, muestra la importancia de las tasas base para la renta disponible. Si elijo un rastreador y la tasa base del banco de Inglaterra aumenta, eso significa una caída sustancial en la renta disponible.

Las bajas tasas de interés definitivamente ayudarán a aumentar mis gastos durante los próximos cinco años.

Existe una gran demora entre las tasas de interés y el gasto del consumidor. Los últimos dos años, he estado en una tasa fija de 4.5%. Solo ahora, con el retroceso de la crisis crediticia, me voy a beneficiar de las tasas base bajas. Debido a que tengo una tasa fija de cinco años, los cambios futuros en la tasa de interés no afectarán realmente mi ingreso disponible.

Preferencias personales

Generalmente, ahora me gusta tener pagos más bajos. Estaba bastante feliz de extender el plazo de mi hipoteca, aunque eso significa pagos generales más altos. Un factor importante es que espero que la inflación reduzca el costo real de los pagos de la hipoteca con el tiempo.

En los últimos 10 años, la inflación en el Reino Unido ha promediado el 3,2%. £ 720 en 2002 ahora valdrían £ 991.20 (ver también pagos de hipotecas e inflación)

Mientras aumente mi ingreso nominal, será más fácil pagar esa hipoteca de tasa fija de 720 libras esterlinas.

Las tarifas fijas son buenas. Me gusta bastante el hecho de que los pagos de intereses estén fijos para los próximos cinco años. Previene choques desagradables porque las tasas base suben.

Afortunado

Me siento afortunado de poder comprar una casa en 2005 (ayudado por criterios laxos de préstamos hipotecarios (obtuve una hipoteca de autocertificación) y un préstamo del banco de mamá y papá). También soy consciente del problema de la desigualdad de la riqueza. Si alquilara una casa similar, estaría pagando £ 1,000 al mes, pero esto aumentaría con la inflación, sin esperanza de que alguna vez dé sus frutos. También me siento afortunado de ser propietario de una vivienda en una época de tasas de interés ultrabajas. Me alegro de no ser un ahorrador que intenta obtener ingresos de las tasas de interés reales negativas.

Otro factor afortunado es comprar una casa en Oxford, donde hay escasez de casas. Debido a que la demanda es más alta que la oferta, los precios han aumentado sustancialmente desde 2005 (a pesar del colapso). También creo que el aumento de los precios de la vivienda se produce a expensas de las personas que intentan comprar una casa ahora. No hay forma de que pueda comprar una casa en el clima actual en Oxford. Son tan caros en comparación con los ingresos

Pero luego, en 2005, pensé que tuve la mala suerte de no comprar una casa en 1995.

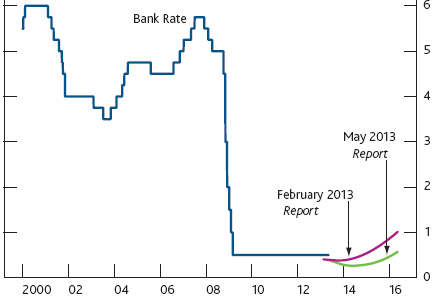

Predicciones de tasas de interés a largo plazo

Cuando el Banco de Inglaterra recortó los tipos básicos al 0,5% en marzo de 2009, la mayoría de la gente esperaba que los tipos aumentaran a finales de año. Ciertamente, no creo que muchas personas esperaran que las tasas de interés fueran del 0,5% hasta 2013. Las previsiones de aumento de las tasas de interés se han retrasado y retrasado con frecuencia.

Fuente: Informe trimestral de inflación del Banco de Inglaterra vía Telegraph.