Pregunta de los lectores: ¿Cómo predice el MPC la inflación futura?

La inflación es causada por una combinación de factores de demanda y de costos. Por lo tanto, el MPC examinará muchas estadísticas que dan una indicación de si la economía está alcanzando el pleno empleo y está provocando presiones inflacionarias. Esto incluirá la tasa de crecimiento económico, el desempleo y la cantidad de capacidad disponible (brecha de producción) en la economía. La inflación también podría provenir de factores del lado de la oferta, como el aumento de los precios del petróleo y el aumento de los salarios.

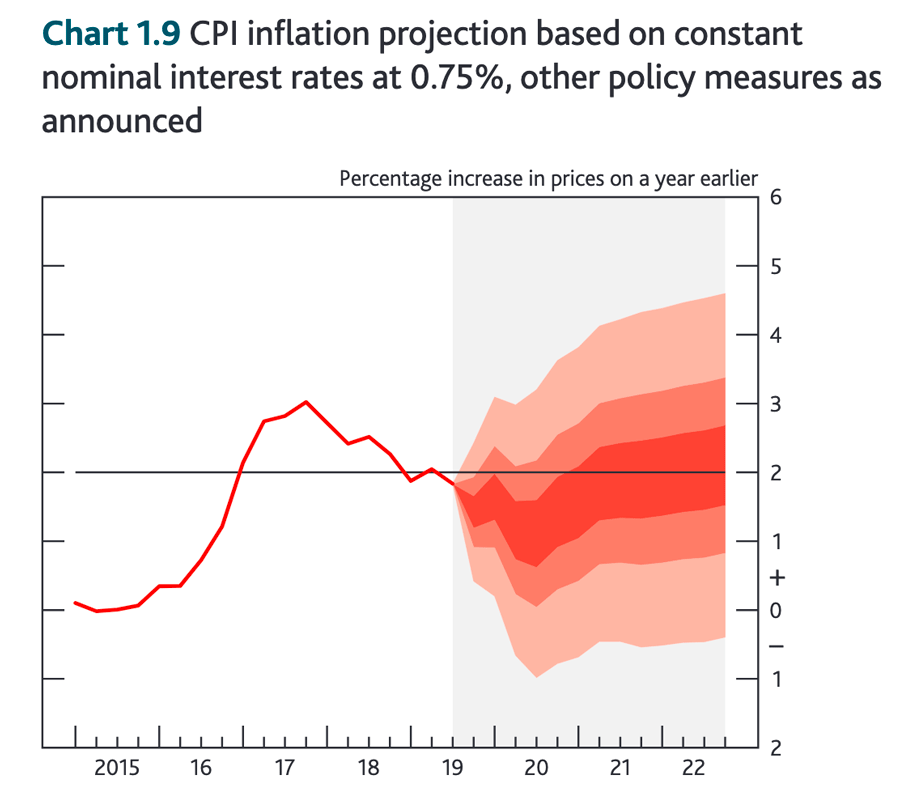

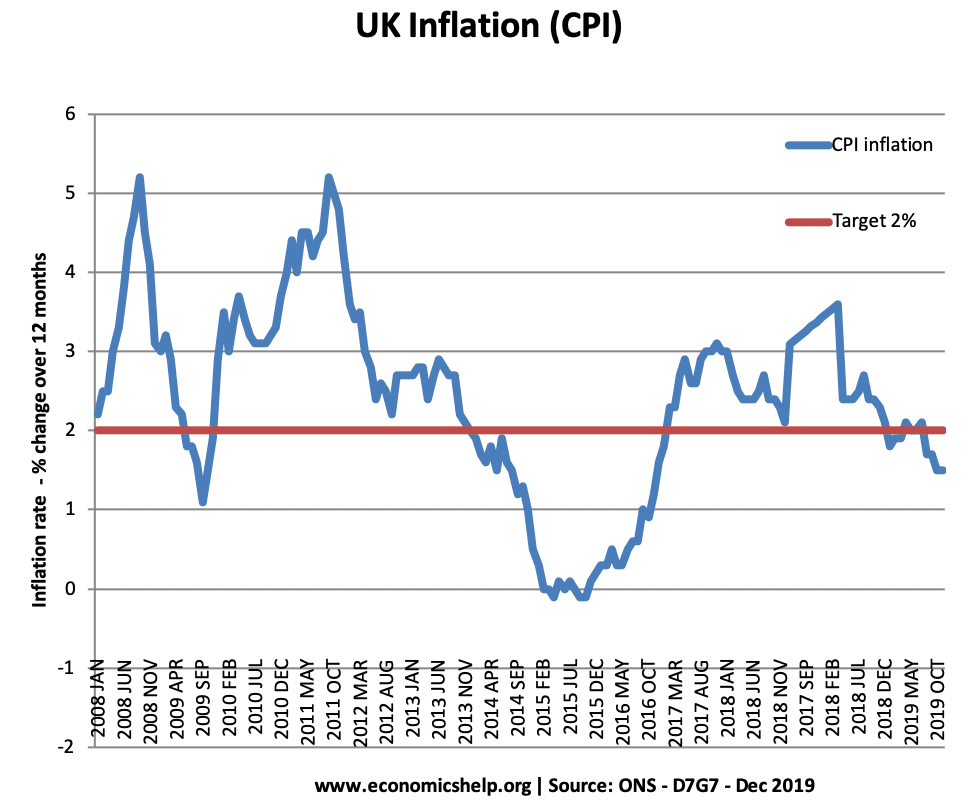

Esto muestra las previsiones de inflación para los próximos tres años. El rojo oscuro muestra la tasa de inflación más probable. El rojo más claro muestra el rango de posibles pronósticos de inflación. Esto muestra que pronosticar la inflación está lejos de ser una ciencia exacta. Hay muchos factores que afectan la inflación y muchos de ellos son inciertos. Por ejemplo, un shock inesperado podría provocar un aumento de las presiones inflacionarias (por ejemplo, precios más altos del petróleo)

Factores que ayudan a predecir la inflación

Pleno empleo

Un factor clave para predecir la inflación es la cantidad de capacidad disponible y la tasa de crecimiento económico.

Suponga que una economía, como la del Reino Unido, tiene una tasa de tendencia a largo plazo del 2,5%. Esto significa que es poco probable que un crecimiento del 2,5% o menos cause inflación. Sin embargo, si el crecimiento es superior, por ejemplo, del 3 al 4%, la economía se acercará rápidamente a su capacidad total y, por lo tanto, es probable que se produzca inflación.

Presión inflacionaria por aumento de la EA. Por ejemplo, a fines de la década de 1980, el Reino Unido tuvo un crecimiento del 4% anual, pero esto provocó un aumento de la inflación.

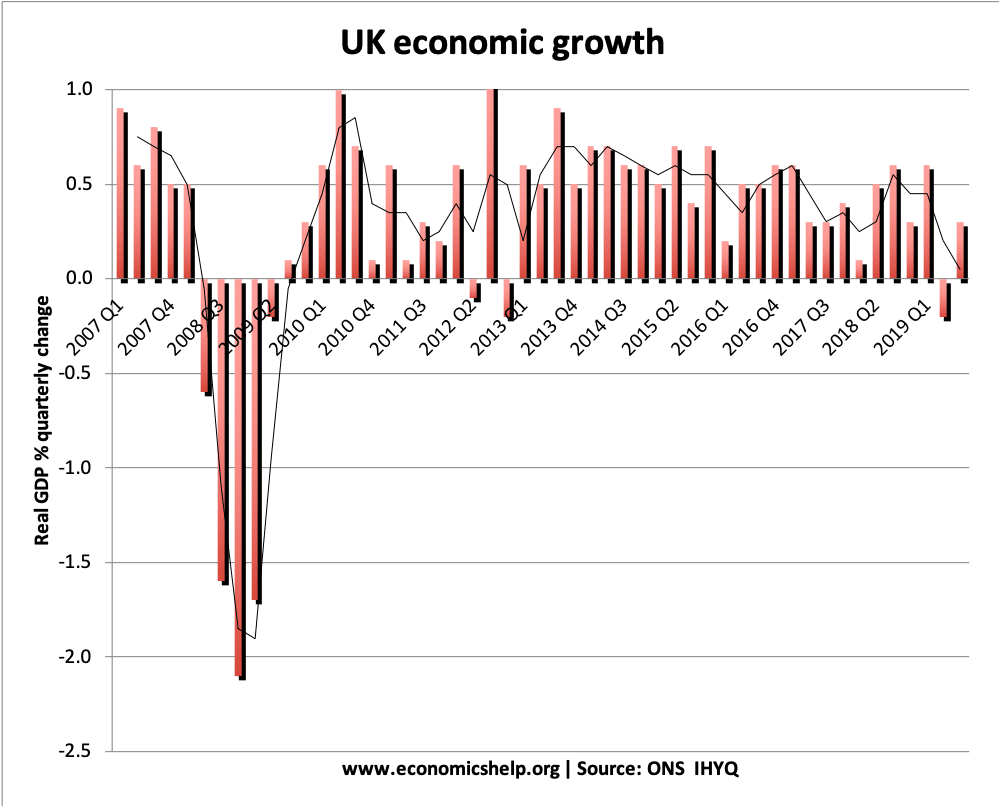

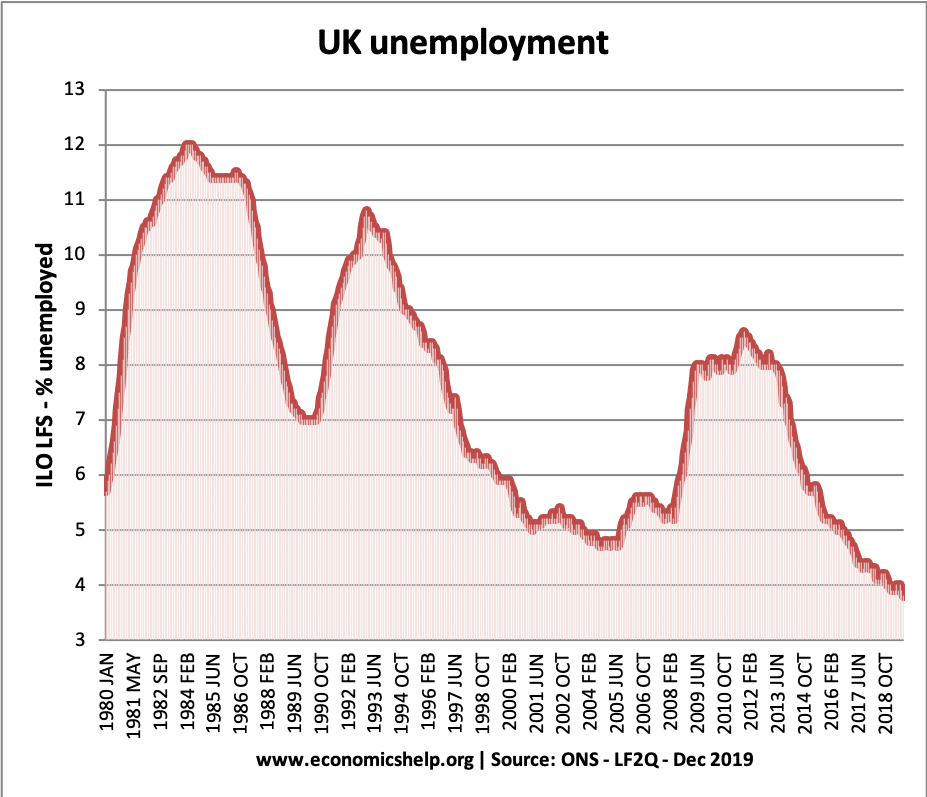

Crecimiento económico del Reino Unido

La tasa de tendencia a largo plazo del crecimiento económico en el Reino Unido es aproximadamente del 2,5%. Si el crecimiento es inferior al 2,5% (o el equivalente al 0,6% trimestral), la inflación de la demanda será muy baja. Esto muestra que en los últimos cuatro trimestres, el Reino Unido está experimentando una tasa de crecimiento por debajo de la tendencia, lo que provoca bajas presiones inflacionarias.

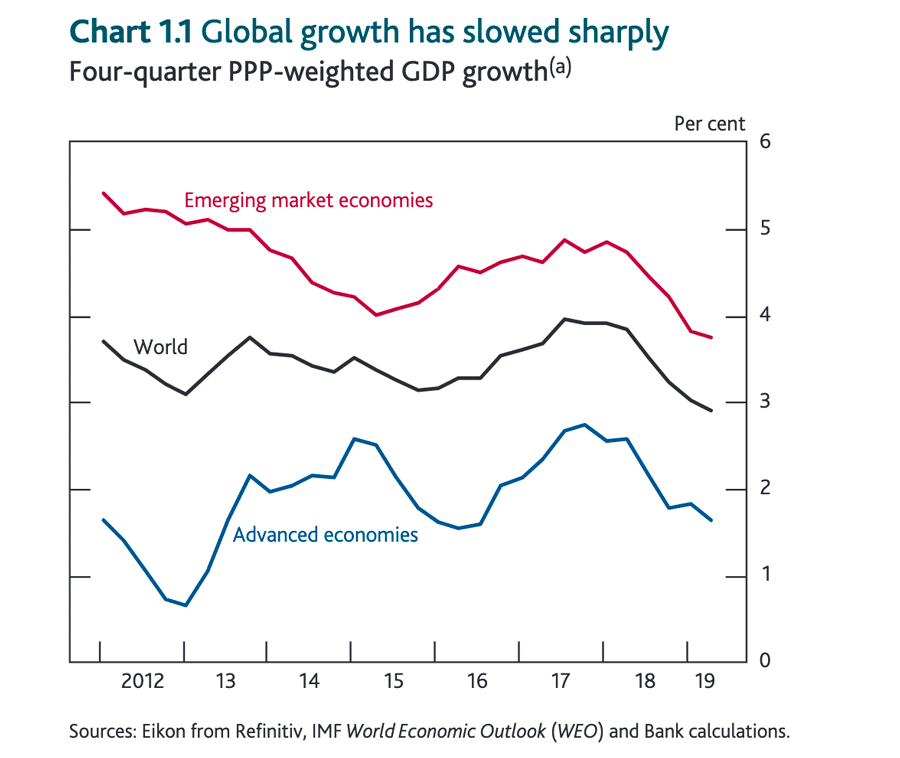

Crecimiento global

Una desaceleración del crecimiento global también sugiere que las presiones inflacionarias globales seguirán siendo moderadas. Con un menor crecimiento global, habrá una menor demanda de exportaciones. Además, un menor crecimiento global tenderá a reducir los precios de las materias primas, lo que provocará una menor inflación de costos.

Predicciones de desempleo e inflación

Algunos economistas creen que existe una compensación entre desempleo e inflación. Si el desempleo cae, podría ser una señal de que aumentarán las presiones inflacionarias.

Una caída del desempleo suele provocar presiones inflacionarias. A medida que cae el desempleo y aumentan las vacantes, generalmente esto conduce a una inflación de los salarios: los trabajadores pueden exigir salarios más altos. Sin embargo, el Reino Unido tiene un mercado laboral inusual: el desempleo es bajo pero el crecimiento de los salarios también es bajo. Esta ha sido una reducción sostenida de la tasa natural (desempleo estructural). Los trabajadores no tienen mucho poder de negociación y hay una cantidad sustancial de subempleo.

Precios de la vivienda e inflación futura

A menudo se supone que la inflación de los precios de la vivienda provocará una inflación real. Hay una buena razón económica para ello. Si los precios de la vivienda están subiendo, se crea un efecto riqueza. El aumento de la riqueza fomenta el gasto del consumidor (retiro de acciones y mayor confianza), este gasto puede causar inflación. Sin embargo, no necesariamente causa inflación. A principios de la década de 2000, el Reino Unido tenía una inflación de los precios de la vivienda superior al 20%, pero no provocó una inflación real. Hay muchos factores que afectan la inflación, no solo los precios de la vivienda.

Oferta monetaria e inflación

La teoría cuantitativa del dinero establece que el aumento de la oferta monetaria conducirá a la inflación. Esto se debe a la relación entre la oferta monetaria y la inflación, que se muestra en la ecuación MV = PT donde V y T son independientes de la oferta monetaria. Sin embargo, en la práctica, la evidencia empírica ha demostrado que el aumento de la oferta monetaria no necesariamente causa inflación, ya que existen otros factores que determinan la oferta monetaria y la inflación.

Histéresis: ¿qué sucedió en el pasado?

A veces, la mejor manera de predecir la inflación es observar lo que sucedió en el pasado.

Se argumenta que si desea la mejor predicción de la inflación, ignore todas las predicciones de los economistas y simplemente indique lo que sucedió el año pasado. Por supuesto, la inflación cambia de un año a otro, pero muestra la dificultad de predecir la inflación que a menudo es mejor usar los datos del último año.

Sin embargo, hay un punto importante aquí y es el papel de las expectativas. Si la inflación es baja, la gente esperará una inflación baja el próximo año, los trabajadores no exigirán grandes aumentos salariales, las empresas no intentarán subir los precios. Por lo tanto, la inflación baja se vuelve más fácil de mantener. Si la inflación es alta, la gente esperará inflación el próximo año. Por lo tanto, se vuelve difícil eliminar la inflación del sistema (sin dolor como una recesión)

Shocks del lado de la oferta e inflación

Al predecir la inflación, nunca se pueden tener en cuenta los shocks inesperados del lado de la oferta. Por ejemplo, un rápido aumento de la inflación del precio del petróleo provocaría un aumento significativo de la inflación, como sucedió en las décadas de 1970 y 2008. En 2020, eventos recientes como los temores sobre el virus han provocado una caída sustancial de los precios del petróleo y las materias primas, que hará que los economistas revisen a la baja sus previsiones de inflación.

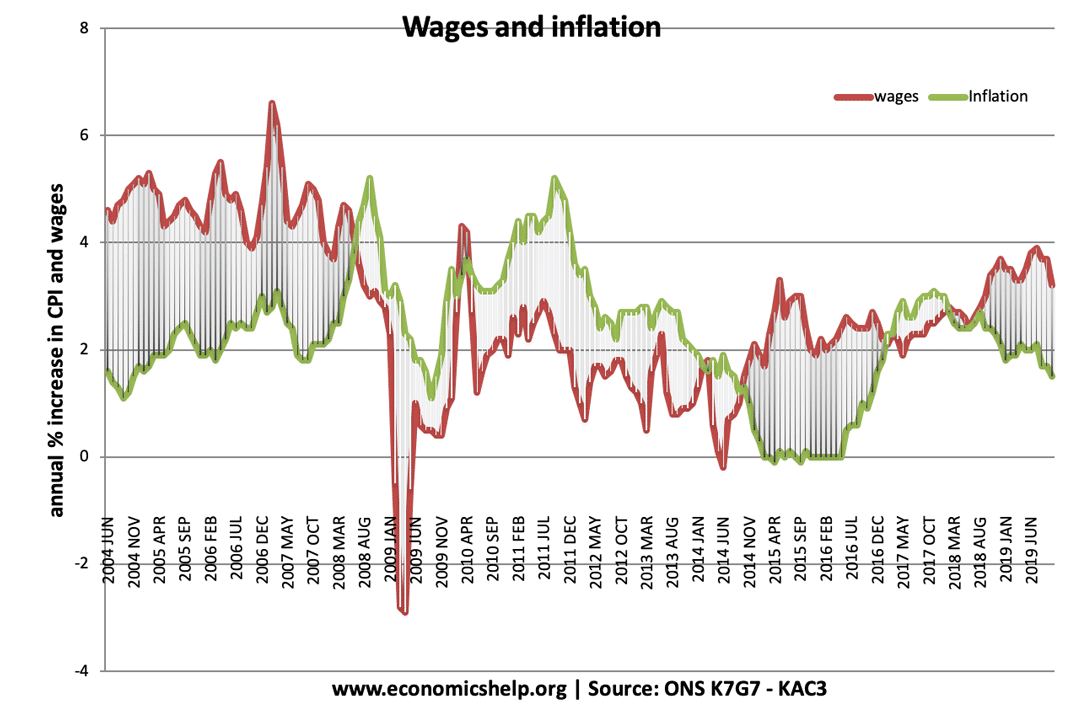

Crecimiento salarial

El crecimiento sostenido del salario real puede provocar inflación debido a los mayores costos para las empresas: aumento de la demanda. Esto muestra que desde 2009, los salarios reales han estado relativamente estancados, por lo que la inflación de empuje salarial sigue siendo moderada.

Otros factores que el MPC puede parecer incluyen

- Tipo de cambio. Es probable que una rápida devaluación del tipo de cambio provoque inflación debido a una mayor inflación importada. sin embargo, para complicar las cosas, es probable que este tipo de inflación sea temporal. Los picos de inflación en 2008 y 2011 fueron una inflación impulsada por los costos.

- Balanza de pagos: un deterioro en la cuenta corriente puede indicar una economía desequilibrada y presiones inflacionarias que conducen a una mayor demanda de importaciones.

- Confianza del consumidor

- Nivel de inversión y confianza empresarial

- Cantidad de estudios de capacidad disponible.

- Precios de entrada: precios de las materias primas.

Dificultades para predecir la inflación

La previsión económica a largo plazo puede resultar muy difícil. Un chiste bien conocido de John Kenneth Galbraith es:

“La única función de los pronósticos económicos es hacer que la astrología parezca respetable”.

Algunas dificultades incluyen

- Los datos pueden cambiar de importancia. La caída del desempleo solía ser una buena guía para predecir la inflación, pero recientemente el mercado laboral ha cambiado, con un bajo crecimiento salarial a pesar de la caída del empleo.

- Choques inesperados en la economía mundial.

- Las economías globales son demasiado complejas para incluir todos los factores en los modelos.

- El historial de predicción de la inflación no es particularmente bueno. Los pronosticadores tienden a optar por predicciones conservadoras y se pierden los grandes cambios.

- Difícil de conocer el impacto de la política monetaria. Si las tasas de interés suben, ¿responderán los consumidores recortando el gasto?

Relacionado

- Dificultades del Banco Central para controlar la inflación

- MPC y fijación de tipos de interés