Definición de trampa de liquidez : cuando la política monetaria se vuelve ineficaz porque, a pesar de las tasas de interés cero o muy bajas, la gente quiere tener efectivo en lugar de gastar o comprar activos ilíquidos.

Una trampa de liquidez se caracteriza por

- Tasas de interés muy bajas

- Baja inflación

- Crecimiento económico lento / negativo

- Preferencia por ahorrar en lugar de gastar e invertir

- La política monetaria se vuelve ineficaz para impulsar la demanda

Soluciones a una trampa de liquidez

- Los keynesianos argumentan en una trampa de liquidez, necesitamos utilizar una política fiscal expansiva

- El teórico monetario moderno sostiene que deberíamos apuntar a una tasa de inflación más alta, aumentar las expectativas de inflación y aumentar la oferta monetaria, poniendo dinero en efectivo directamente en manos de los hogares si es necesario.

- Los monetaristas argumentan que los bancos centrales deberían utilizar la flexibilización cuantitativa para aumentar la oferta monetaria y, si es necesario, comprar bonos y activos para reducir los rendimientos de los bonos corporativos y gubernamentales.

Ejemplos de trampas de liquidez

- Gran Depresión 1929-33

- Japón en la década de 1990 y principios de la de 2000

- Reino Unido, UE, EE. UU. – 2009-15. (La economía de EE. UU. Comenzó a subir las tasas antes que Reino Unido / UE)

La trampa de la liquidez de 2009-15

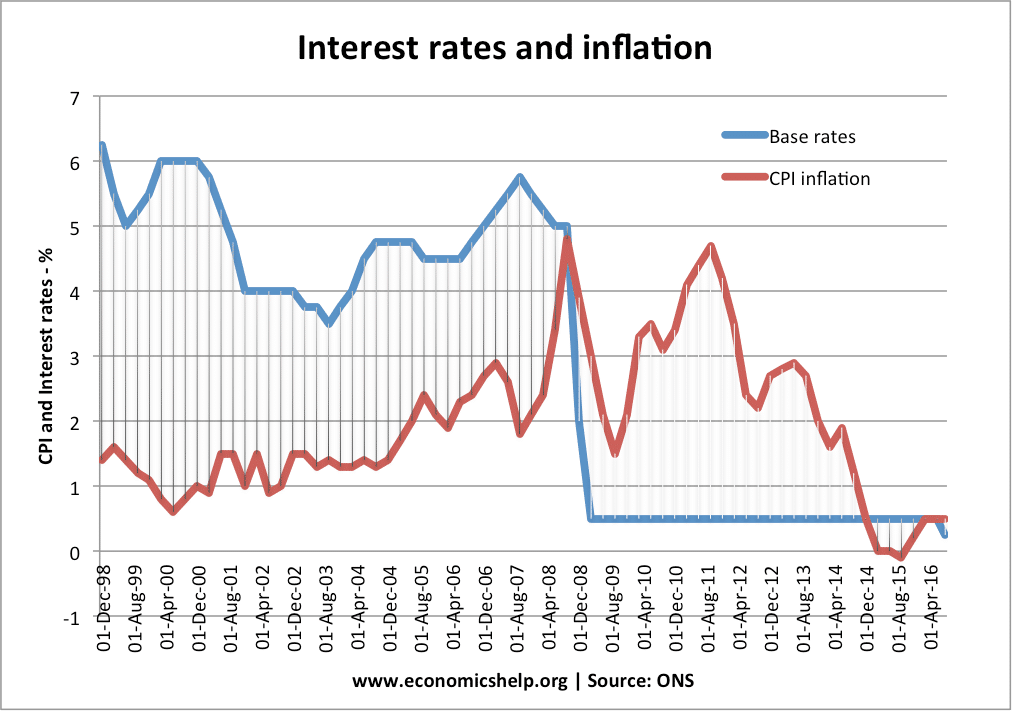

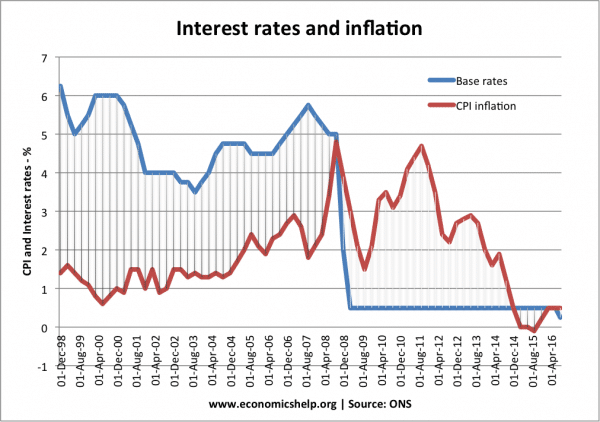

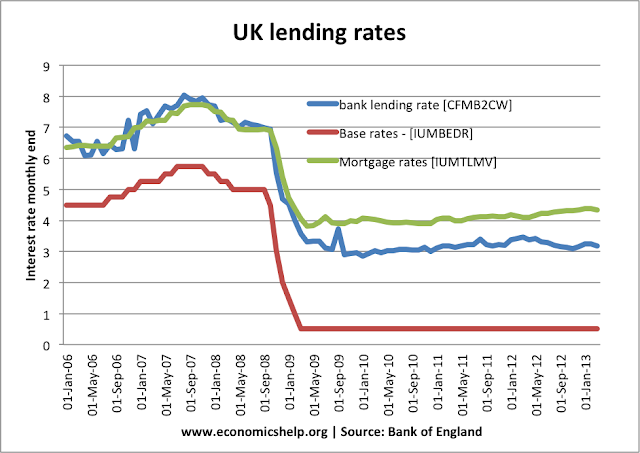

En el período de posguerra, no hubo incidencia de trampa de liquidez en las economías occidentales (fuera de Japón). Sin embargo, en 2008, la crisis crediticia mundial provocó trastornos financieros generalizados, una caída de la oferta monetaria y una grave recesión económica. Las tasas de interés en Europa, EE. UU. Y el Reino Unido cayeron al 0,5%, pero los recortes de las tasas de interés fueron ineficaces para hacer que la actividad económica volviera a la normalidad.

{kind=link}

Ejemplo: el recorte de las tasas de interés a principios de 2009 no logró reactivar la economía.

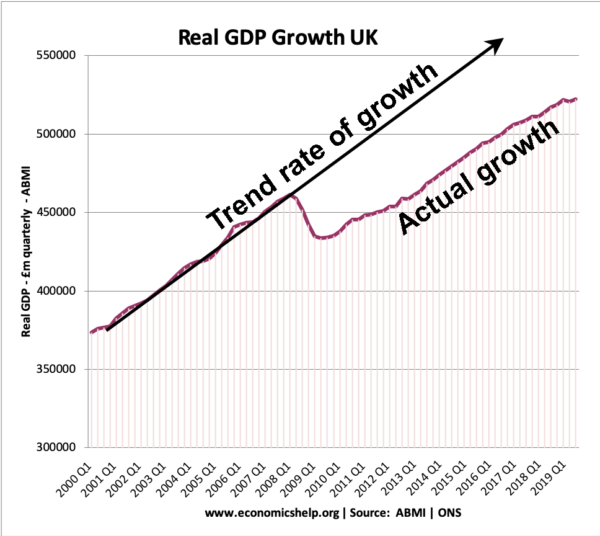

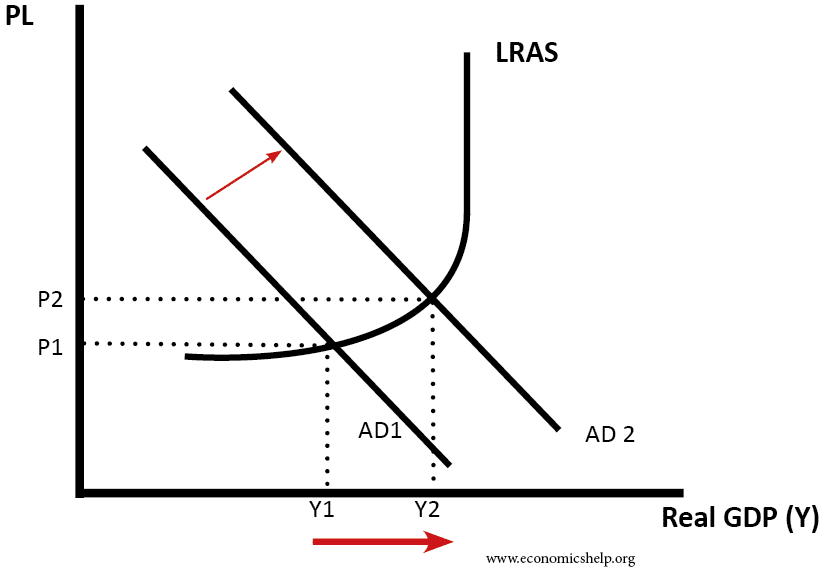

Desde 2009, el crecimiento económico en el Reino Unido estuvo por debajo de la tasa de tendencia de crecimiento económico, lo que provocó una pérdida del PIB real.

Desde 2009, el crecimiento económico en el Reino Unido estuvo por debajo de la tasa de tendencia de crecimiento económico, lo que provocó una pérdida del PIB real.

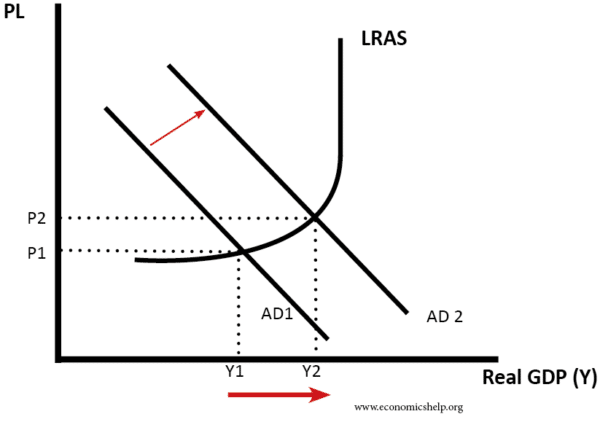

Crecimiento de la oferta monetaria en una trampa de liquidez

Una característica de una trampa de liquidez es que el aumento de la oferta monetaria tiene poco efecto sobre el impulso de la demanda. Una razón es que el aumento de la oferta monetaria no tiene ningún efecto sobre la reducción de las tasas de interés.

Cuando las tasas de interés son del 0,5% y hay un aumento adicional de la oferta monetaria, la demanda de mantener dinero en efectivo en lugar de invertir en bonos es perfectamente elástica.

Esto significa que los esfuerzos para aumentar la oferta monetaria en una trampa de liquidez no logran estimular la actividad económica porque la gente simplemente ahorra más reservas de efectivo. Se dice que es como ‘empujar un trozo de cuerda’

Flexibilización cuantitativa en la trampa de la liquidez de 2009-15

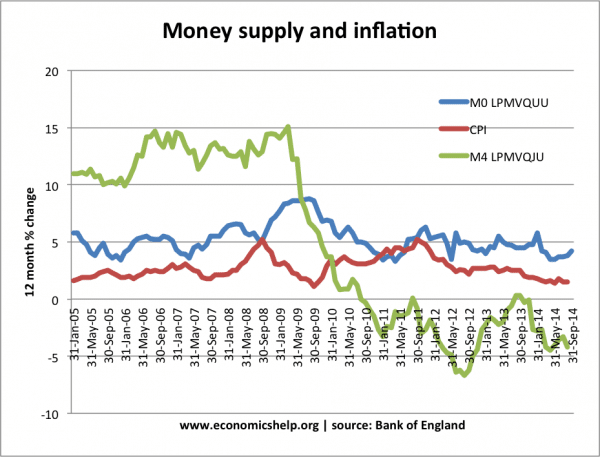

En la trampa de liquidez de 2009-15, hubo un gran aumento en la base monetaria (debido a la flexibilización cuantitativa) pero la oferta monetaria amplia (M4) mostró un pequeño aumento.

MO (base monetaria) aumentó en más de un 7% en 2009, pero no pudo detener la caída en M4.

¿Por qué ocurren las trampas de liquidez?

Las trampas de liquidez ocurren cuando hay una disminución de la actividad económica, poca confianza y falta de voluntad de las empresas para invertir. En más detalles

- Recesión del balance . En una recesión del balance, las empresas y los consumidores tienen altos niveles de deuda y la recesión crea un incentivo para que salden la deuda (y reduzcan los préstamos). Pase lo que pase con las tasas de interés, las empresas no quieren pedir prestado, quieren pagar sus deudas, por lo que hay poco apetito por un mayor gasto.

- Preferencia por ahorrar . Las trampas de liquidez se producen durante períodos de recesión y un panorama económico sombrío. Los consumidores, las empresas y los bancos son pesimistas sobre el futuro, por lo que buscan aumentar sus ahorros preventivos y es difícil conseguir que gasten. Este aumento en la tasa de ahorro significa que el gasto cae. Además, en las recesiones los bancos son mucho más reacios a otorgar préstamos. Además, reducir la tasa base al 0% puede no traducirse en tasas de préstamos de los bancos comerciales más bajas, ya que los bancos simplemente no quieren otorgar préstamos.

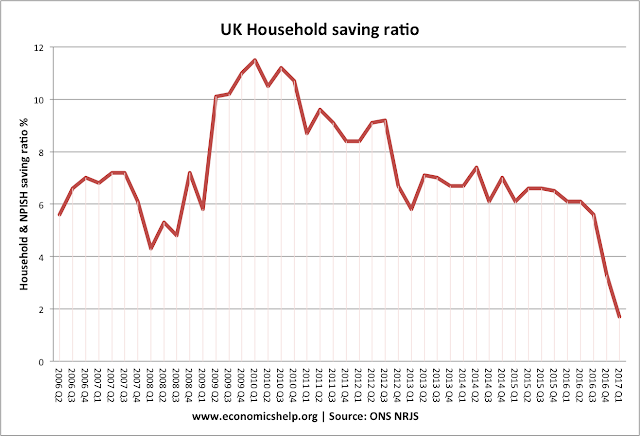

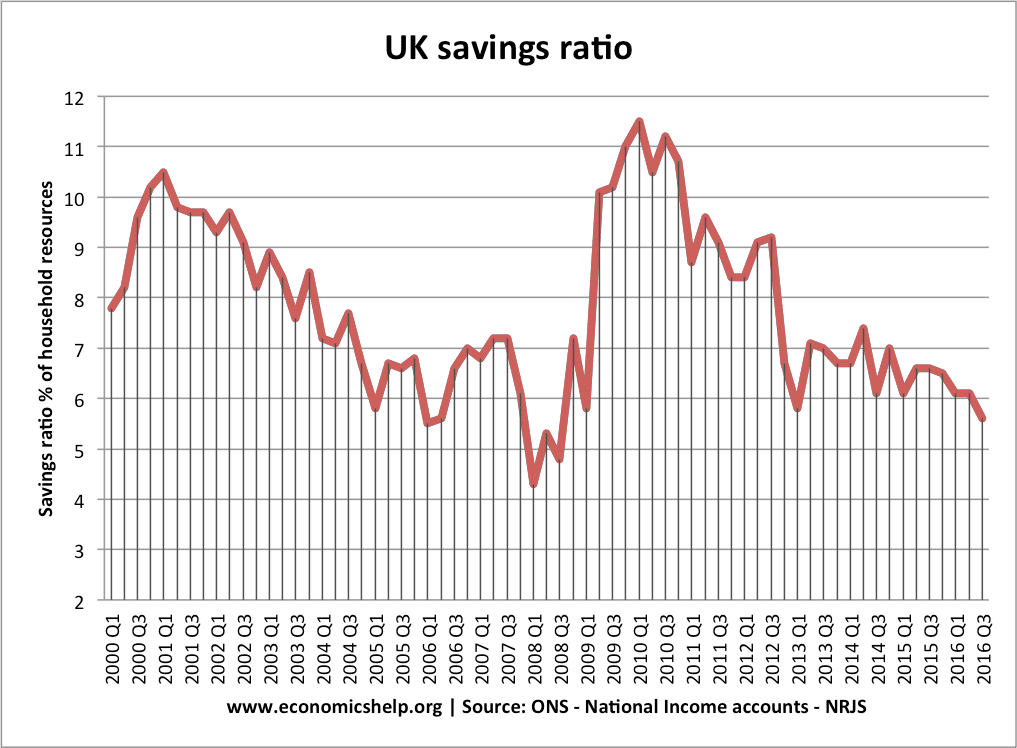

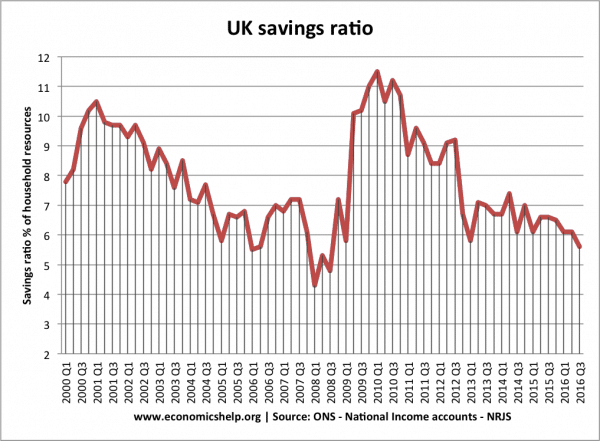

Al comienzo de la crisis crediticia, se produjo un fuerte aumento en la tasa de ahorro del Reino Unido.

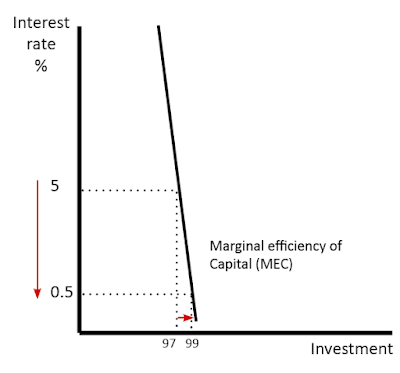

- Demanda inelástica de inversión. En una trampa de liquidez, las empresas no se ven tentadas por tipos de interés más bajos. Por lo general, las tasas de interés más bajas hacen que sea más rentable pedir prestado e invertir. Sin embargo, en una recesión, las empresas no quieren invertir porque esperan una baja demanda. Por lo tanto, aunque puede ser barato pedir prestado, no quieren arriesgarse a realizar inversiones.

-

Deflación y altas tasas de interés reales . Si hay deflación, las tasas de interés reales pueden ser bastante altas incluso si las tasas de interés nominales son cero. – Si los precios caen un 2% al año, entonces mantener efectivo debajo del colchón significa que su dinero aumentará de valor. La deflación también aumenta el valor real de la deuda

- En Estados Unidos, durante la Gran Depresión, la tasa de inflación entre 1929 y 1933 fue del –6,7 por ciento. (Enlace)

- En Japón, la deflación ocurrió entre 1995 y 2005 (tasa de deflación promedio de -0,2%

- Cierres bancarios / Credit Crunch . En 2008, los bancos perdieron importantes sumas de dinero en la compra de deuda subprime que no cumplió. Luego se mostraron reacios a prestar. A principios de la década de 1930

- Falta de voluntad para mantener bonos . Si las tasas de interés son cero, los inversores esperarán que las tasas de interés suban en algún momento. Si las tasas de interés suben, el precio de los bonos cae (ver: relación inversa entre los rendimientos de los bonos y los precios de los bonos) Por lo tanto, los inversionistas prefieren mantener ahorros en efectivo que tener bonos.

- Los bancos no pasan recortes de tipos básicos a los consumidores

En una trampa de liquidez, los bancos comerciales no pueden transferir la tasa base a los consumidores.

- Crecimiento bajo de la productividad . En un período de bajo crecimiento de la productividad, las empresas pueden tener menos incentivos para invertir

- Cambios demográficos . Una población que envejece puede cambiar la economía hacia una economía de ahorro más conservadora, en lugar de gastar e invertir. Esto se ha planteado como un posible factor del estancamiento secular de los últimos años.

Keynes en una trampa de liquidez

En 1936, Keynes escribió sobre una potencial trampa de liquidez en su Teoría general del dinero.

“Existe la posibilidad … de que, después de que la tasa de interés haya caído a un cierto nivel, la preferencia por la liquidez pueda volverse virtualmente absoluta en el sentido de que casi todo el mundo prefiere el efectivo a tener una deuda que rinde una tasa de interés tan baja. En este caso, la autoridad monetaria habría perdido el control efectivo sobre la tasa de interés “.

La importancia para Keynes era que si recortar las tasas de interés no era una opción, la economía necesitaba algo más para salir de la recesión. Su solución fue la política fiscal. El gobierno debería pedir prestado al sector privado (del excedente de ahorros del sector privado) y luego gastar para reactivar la economía.

{kind=link}

La política fiscal expansiva conduce a una mayor demanda agregada y crecimiento económico; también genera algo de inflación.

El argumento es que el aumento del ahorro del sector privado (que se produce en la trampa de liquidez) debe compensarse con un aumento del endeudamiento público. Por tanto, la intervención del gobierno puede aprovechar el aumento del ahorro privado e inyectar gasto en la economía. Este gasto público aumenta la demanda agregada y conduce a un mayor crecimiento económico

Política fiscal y desplazamiento

Los monetaristas son más críticos con la política fiscal. Argumentan que el endeudamiento del gobierno simplemente transfiere recursos del sector privado al sector público y no aumenta la actividad económica en general. Argumentan que el aumento del endeudamiento gubernamental elevará las tasas de interés y desplazará la inversión del sector privado. Señalan la experiencia de Japón en la década de 1990, donde una trampa de liquidez no se resolvió con préstamos del gobierno y una deuda del sector público en aumento.

Recursos inactivos y hacinamiento

{kind=link}

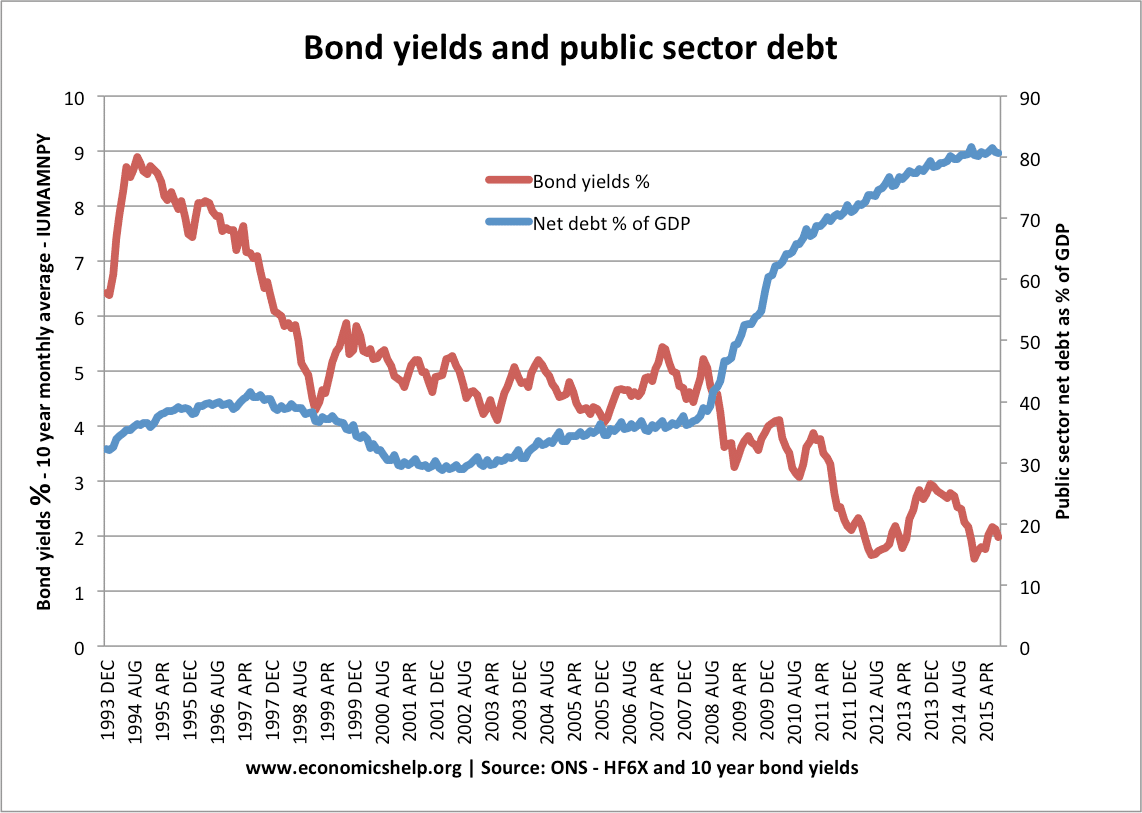

Esto muestra el rápido aumento del ahorro del sector privado en 2008/09.

Los keynesianos responden diciendo que, en circunstancias normales, el endeudamiento del gobierno puede causar desplazamientos. Pero, en una trampa de liquidez, el aumento excesivo de los ahorros significa que los préstamos del gobierno no desplazarán al sector privado porque los recursos del sector privado no se están invirtiendo, sino simplemente ahorrándose. Los recursos están efectivamente inactivos. Al estimular la actividad económica, el gobierno puede alentar al sector privado a comenzar a invertir y gastar nuevamente (de ahí la idea de ‘hacinamiento’)

Además, los keynesianos dicen que además de una política fiscal expansiva, es fundamental que los gobiernos / autoridades monetarias se comprometan con la inflación. Si se produce una política fiscal expansiva durante períodos de deflación, es probable que no impulse la demanda agregada general. Solo cuando la gente espera un período de inflación moderada, las tasas de interés reales caen y la política fiscal será eficaz para impulsar el gasto.

Teoría Monetaria Moderna

La teoría monetaria moderna (TMM) sostiene que en una trampa de liquidez, la política fiscal expansiva se puede financiar mediante un aumento de la oferta monetaria y no se necesitan préstamos del gobierno. Mientras la inflación se mantenga dentro de un objetivo aceptable, el gobierno puede imprimir dinero para financiar el gasto.

Críticas a la trampa de la liquidez

Economistas austriacos . Ludwig Von Mises criticó el concepto de trampa de liquidez de Keynes. Argumentó que una caída en la inversión se debió a problemas como las malas decisiones de inversión, la disminución de la productividad de la inversión y el ciclo empresarial / productivo.

Políticas para superar una trampa de liquidez

Flexibilización cuantitativa: política para crear dinero y reducir los rendimientos de los bonos gubernamentales y corporativos

Dinero en helicóptero: más directa que la flexibilización cuantitativa, ya que en lugar de comprar activos de los bancos, el dinero se entrega directamente a la gente.

Política fiscal expansiva: Keynes argumentó que, en una trampa de liquidez, es necesario que un gobierno busque inversiones directas en la economía. Por ejemplo, la construcción de planes de obras públicas tiene el efecto de crear demanda y devolver los recursos no utilizados al flujo circular.

Relacionado

- Economía keynesiana

- Keynesianismo vs Monetarismo