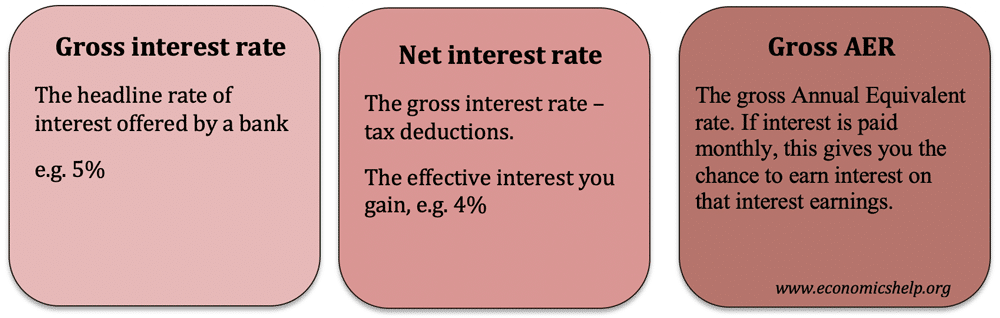

Tasa de interés bruta. Este es el interés total pagadero antes de las deducciones, como impuestos y cargos. Por ejemplo, la tasa de interés bruta de una cuenta de ahorros puede ser del 4,4%.

Tasa de interés neta. Este es el interés total pagadero después de las deducciones. Por ejemplo, en el Reino Unido, la tasa de interés neta será la tasa de interés bruta, la tasa básica del impuesto sobre la renta.

- Si la tasa bruta es 4.40%

- y la tasa básica del impuesto sobre la renta es del 25%

- Eso significa que una cuarta parte de sus ingresos por intereses estará sujeta a impuestos.

- Por tanto la tasa neta será del 3,30%

AER bruto . Esta es la tasa equivalente anual bruta. Esto se aplica a todas las cuentas donde las tasas de interés se pagan con más frecuencia que una vez al año. La importancia de esto es que si le pagan intereses todos los meses, tiene la oportunidad de ganar intereses sobre los pagos de intereses que gane en el primer mes. Si el interés se calcula diariamente, el beneficio acumulado será mayor. Por tanto, la TAE bruta será superior a la tasa de interés bruta. Por lo general, el interés se acredita mensualmente, trimestralmente o, en raras ocasiones, diariamente.

APR – Tasa de porcentaje anual . Esta es la tasa de interés efectiva para todo el año. El APR puede ser

- La TAE nominal: la tasa de interés simple para todo el año (por ejemplo, 5%)

- La APR efectiva: la tarifa más la tasa de interés compuesta. Esto es lo que efectivamente paga el cliente al año.

Conceptos relacionados

Tasa de interés real – tasa de interés – inflación

Relacionado

- Efecto de tipos de interés más bajos

- Efecto del aumento de las tasas de interés