La flexibilización cuantitativa es una política monetaria poco ortodoxa destinada a estimular el crecimiento económico y evitar una caída en la oferta monetaria. Solo para recapitular, la QE implica:

- Banco Central creando dinero electrónicamente.

- Usar este dinero extra para comprar bonos del gobierno (y otros valores) de bancos e instituciones financieras.

QE tiene como objetivo:

- Incrementar la liquidez bancaria . Cuando los bancos comerciales venden bonos al Banco Central, aumentan sus reservas de efectivo. Este aumento de los depósitos en efectivo debería, en teoría , alentar a los bancos comerciales a otorgar préstamos a las empresas.

- Reducir las tasas de interés . Mediante la compra de bonos gubernamentales, el precio de mercado de los bonos aumenta, lo que lleva a una reducción de las tasas de interés a largo plazo. Las tasas de interés más bajas deberían, en teoría, fomentar una mayor actividad económica en la economía.

¿Qué sucede cuando finaliza la flexibilización cuantitativa?

Llegará el momento en que el aumento de la actividad económica hará que el Banco Central ya no sienta la necesidad de comprar más valores. En esta etapa, el aumento de la oferta monetaria de la flexibilización cuantitativa puede ser inflacionista porque, con una mayor confianza, los bancos ahora comienzan a prestar el efectivo que anteriormente habían estado acumulando (ahorrando). (aunque todavía no hay señales de que esto ocurra)

Revertir la flexibilización cuantitativa

En algún momento, el Banco de Inglaterra revertirá la política de flexibilización cuantitativa. Esto implica vender los bonos del gobierno que posee en el mercado abierto. Esto provocará:

- Una caída en el precio de los bonos, debido al aumento de la oferta en el mercado.

- A medida que bajan los precios de los bonos, aumentará el rendimiento de los bonos. Por tanto, veremos un aumento de las tasas de interés.

- Disminución de las reservas de efectivo en los bancos. Si los bancos compran bonos del gobierno, sufrirán una caída en sus reservas de efectivo; esto podría conducir a una caída de la oferta monetaria, un menor crecimiento y posiblemente incluso una deflación.

Entonces, ¿obtendremos inflación o deflación cuando termine la flexibilización cuantitativa?

Realmente no lo sabemos.

- Si el Banco Central extiende demasiado dinero extra y permite que este dinero extra permanezca en la economía durante una fuerte recuperación, es probable que contribuya a la inflación.

- Si el Banco Central revierte la flexibilización cuantitativa demasiado pronto, si revierte la flexibilización cuantitativa cuando la economía todavía está en una trampa de liquidez / crecimiento estancado, entonces podría hacer que la economía se estanque aún más. Si la flexibilización cuantitativa se invierte cuando la economía aún está débil, podríamos ver presiones deflacionarias.

Por lo tanto, el momento de la flexibilización cuantitativa se vuelve importante. La esperanza es que el proceso de relajación cuantitativa pueda revertirse gradualmente durante una recuperación económica sostenida. Evidentemente, el Banco no querrá 10 años. Pero, si puede vender £ 20 mil millones cada dos meses, la política puede revertirse sin causar demasiado impacto en la macroeconomía. Si la economía está creciendo con fuerza, entonces se absorberán la reducción de la oferta monetaria y las tasas de interés más altas de la QE.

La otra razón por la que es difícil saber qué sucede cuando finaliza la flexibilización cuantitativa es que es difícil saber si la flexibilización cuantitativa ha tenido mucho impacto en la estimulación de la economía en primer lugar.

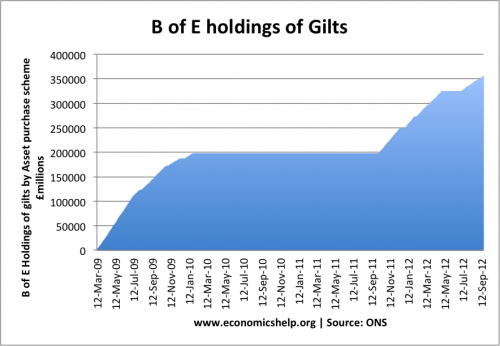

En los últimos años, el Banco de Inglaterra ha aumentado su tenencia de bonos del gobierno (gilts) a más de £ 350 mil millones.

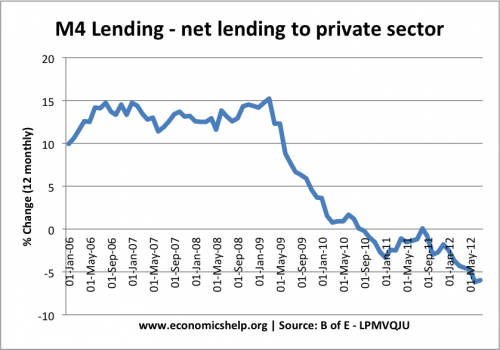

Sin embargo, el impacto sobre los préstamos M4 ha sido limitado. En 2012, vimos un crecimiento negativo en los préstamos M4, a pesar de los 350.000 millones de libras esterlinas en valores adicionales.

Esto puede parecer un fracaso: la oferta monetaria generalizada todavía ha caído, pero, en comparación en Irlanda durante 2011, la moneda general cayó un 28% (Money Week)

Es razonable suponer que la recesión hubiera sido más profunda sin este estímulo monetario de QE

¿Cómo se verá afectado el endeudamiento público por el fin de la flexibilización cuantitativa?

Un efecto secundario bastante “agradable” de la flexibilización cuantitativa ha sido el hecho de que ha facilitado el endeudamiento del gobierno. El Banco de Inglaterra se ha convertido en uno de los principales compradores de deuda pública. (ver: quién posee la deuda pública)

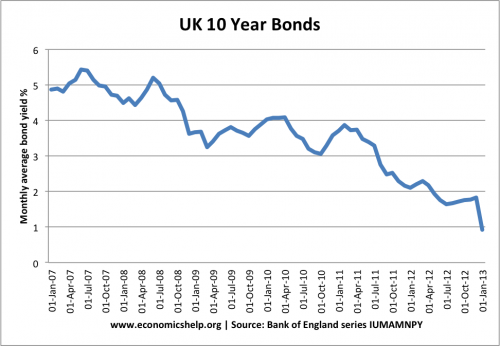

Y a pesar de los déficits presupuestarios récord, los rendimientos de los bonos han caído a niveles récord.

Rendimientos recientes de los bonos del Reino Unido

Source: Bank of England – 10 year bond yields

When quantitative easing ends, there will be no Central Bank to buy bonds. When quantitative easing is reversed, bonds will be sold onto the market. Some fear that this selling might cause the ‘bond bubble’ to burst. Bond prices will fall, and interest rates rise. This could make it very expensive for the government to finance it’s borrowing. Higher rates could derail the recovery.

With very low-interest rates, the annual debt interest payments are around £45bn, if interest rates rise significantly, this cost of interest payments will rise significantly. This will be an unwelcome consequence of reversing quantitative easing.

However, quantitative easing is not the only reason for low bond yields. Bond yields are low because in this liquidity trap, there is high demand for buying bonds. (see: reasons for falling bond yields)

Quantitative easing should only be reversed when the economy is growing strongly. When the economy is growing strongly, the government will see its debt burden fall. However, when the economy recovers and the Central Bank reverses Q.E. interest rates will definitely rise.

Conclusion

When Q.E. ends, we will see higher interest rates. But, hopefully, the end of Q.E means the economy is returning more to ‘normal’ levels of economic activity – growth of 2.5%, interest rates will rise back to more ‘normal’ levels. If nothing else, this return to ‘normality’ would be very welcome. However, there is no sign of this occurring in the foreseeable future.

Es difícil saber exactamente qué sucederá porque hay pocos precedentes para poner fin a esta política de flexibilización cuantitativa.

Relacionado

- Definición Facilitación cuantitativa

- Problemas de la relajación cuantitativa

- Inflación y flexibilización cuantitativa