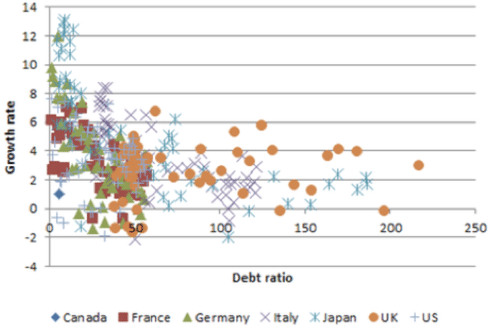

Se ha debatido mucho sobre hasta qué punto los altos niveles de deuda pública podrían ralentizar las tasas de crecimiento económico. En particular, un documento de 2010 “Crecimiento en tiempos de deuda”, de Carmen Reinhart y Kenneth Rogoff, parecía sugerir que el crecimiento del PIB cae significativamente una vez que los niveles de deuda pública superan el 90% del PIB. Este documento se utilizó como justificación de la austeridad tanto en los EE. UU. Como en la UE, pero recientemente ha recibido críticas sustanciales. En primer lugar, porque un error de codificación de Excel dejó fuera los datos de varios países. En segundo lugar, porque no está claro si una deuda elevada provoca un crecimiento bajo o un crecimiento bajo provoca niveles de deuda más elevados. En 2010, dos economistas estadounidenses, Carmen Reinhart y Kenneth Rogoff, hicieron circular un documento, este documento sugirió que una vez que la deuda pública alcanzó el 90% del PIB, condujo a una fuerte caída en el crecimiento económico. Fue muy influyente en 2010 ya que había un interés político en reducir la deuda. Sin embargo, el documento fue criticado posteriormente en numerosos frentes.

- Omitieron algunos datos

- Hubo un error de codificación de Excel.

- Utilizaron análisis estadísticos cuestionables.

Los investigadores posteriores no pudieron replicar sus resultados y solo encontraron un vínculo muy débil entre la deuda y las tasas de crecimiento más bajas. Además, fueron criticados por su afirmación de que

“El crecimiento cae drásticamente cuando la deuda supera el 90 por ciento del PIB”.

Porque incluso si hay datos que sugieren una relación entre crecimiento y deuda. Queda otra cuestión de qué factor causa el otro factor. Podría ser que los países con un crecimiento lento tiendan a acumular deuda con respecto al PIB (en una recesión, se espera que aumente la deuda con respecto al PIB. Una afirmación más justa es decir

“Los países con una deuda superior al 90% del PIB tienden a tener un crecimiento más lento que los países con una deuda inferior al 90% del PIB”

Deuda pública y crecimiento OCDE Hay un resumen razonablemente bueno en The Economist aquí: relación entre crecimiento y deuda.

Pero vale la pena mencionar que otros trabajos han dado una combinación de resultados.

- Un documento del FMI de 2010 presenta “alguna evidencia” de un umbral del 90%.

- Un estudio de 2011 del Banco de Pagos Internacionales identifica un umbral del 85%.

- Un documento del FMI de 2012 encontró que “no existe un umbral particular que preceda sistemáticamente a un crecimiento por debajo de la media”.

Teoría detrás del vínculo entre crecimiento y deuda

Examinemos la teoría detrás del posible vínculo entre la deuda pública y el crecimiento económico. En primer lugar, ¿cómo podrían los altos niveles de deuda pública limitar el crecimiento económico?

Desplazamiento . Por lo general, una deuda pública más alta requiere que el gobierno solicite préstamos al sector privado. Por lo tanto, con una deuda pública más alta, es probable que se produzca una caída en la inversión del sector privado, ya que el sector privado utiliza fondos para comprar bonos gubernamentales. Además, algunos economistas sostienen que el gasto público tiende a ser más ineficiente que el del sector privado. Por ejemplo, si el gobierno toma prestado para financiar compromisos de pensiones más elevados, habrá menos ímpetu para impulsar el crecimiento económico que si el sector privado hubiera tenido la libertad de invertir por sí mismo.

- Sin embargo, el desplazamiento solo es probable que ocurra si el gobierno toma prestado cuando la economía está cerca de su plena capacidad. Si el gobierno toma prestado cuando los ahorros son altos y la economía está estancada en una recesión, entonces no habrá desplazamiento, sino una inyección real de gasto en la economía. La deuda pública está financiando gastos que de otro modo no ocurrirían. En otras palabras, en una recesión, una deuda más alta podría provocar tasas de crecimiento más altas que los países que intentan reducir los déficits presupuestarios. El hecho de que las economías europeas hayan entrado en una recesión de doble caída después de aplicar políticas de austeridad sugiere que existe un respaldo empírico para esto.

Los altos niveles de endeudamiento eventualmente agotan el ahorro privado . El argumento es que los niveles moderados de deuda pública se pueden financiar con los niveles de ahorro interno y, por lo tanto, no hay desplazamiento. Sin embargo, si la deuda pública aumenta por encima de cierto nivel, será más difícil financiar la deuda con ahorros ordinarios. El gobierno deberá desviar recursos de la inversión y fomentar un mayor ahorro a través de mayores rendimientos de los bonos. El gobierno también puede depender más de los préstamos externos volátiles.

- Sin embargo, incluso si la deuda pública conduce a una caída en la inversión y el gasto del sector privado, en teoría, la demanda agregada no debería verse afectada. Si el gasto público aumenta en £ 5 mil millones y se financia tomando prestados £ 5 mil millones del sector privado, la DA general no se ve afectada por el cambio en el sector de la economía del sector privado al público.

Rendimientos de bonos más altos.Una preocupación acerca de los niveles de deuda más altos es que llega un momento en que los mercados comienzan a temer el incumplimiento del gobierno. Por ejemplo, supongamos que la deuda del gobierno se eleva por encima del 100% del PIB, los operadores de bonos pueden sentir que ahora existe el riesgo de que los gobiernos realmente puedan incurrir en incumplimiento (o recurrir a la inflación, que es un incumplimiento efectivo) y podrían potencialmente perder dinero. Por lo tanto, los mercados exigirán tasas de interés más altas para compensar el mayor riesgo de incumplimiento. Estos mayores rendimientos de los bonos aumentarán los pagos de intereses de la deuda y también impulsarán las tasas de interés en toda la economía. Las tasas de interés más altas provocarán una menor inversión y un menor gasto. Por lo tanto, podemos tener una razón por la cual una mayor deuda podría conducir a un menor crecimiento económico. Porque una deuda más alta hace subir las tasas de interés. En la Eurozona vimos que varios países con niveles de deuda en aumento experimentaron fuertes aumentos en los rendimientos de los bonos. Tras estos rendimientos más altos de los bonos, las tasas de crecimiento cayeron. \

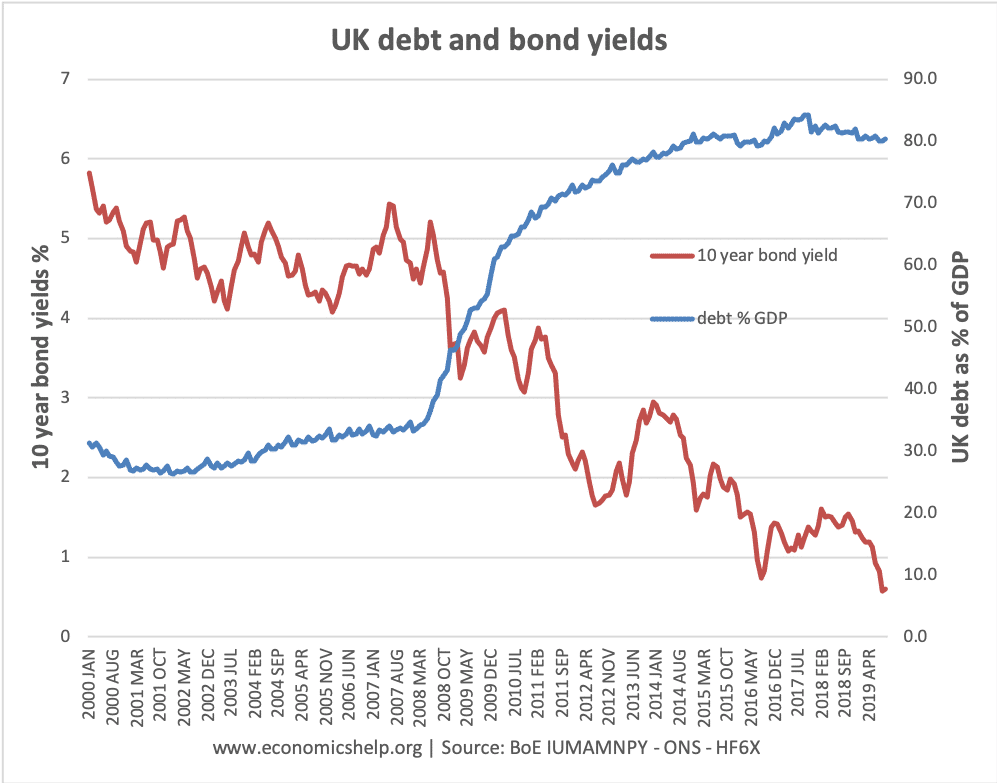

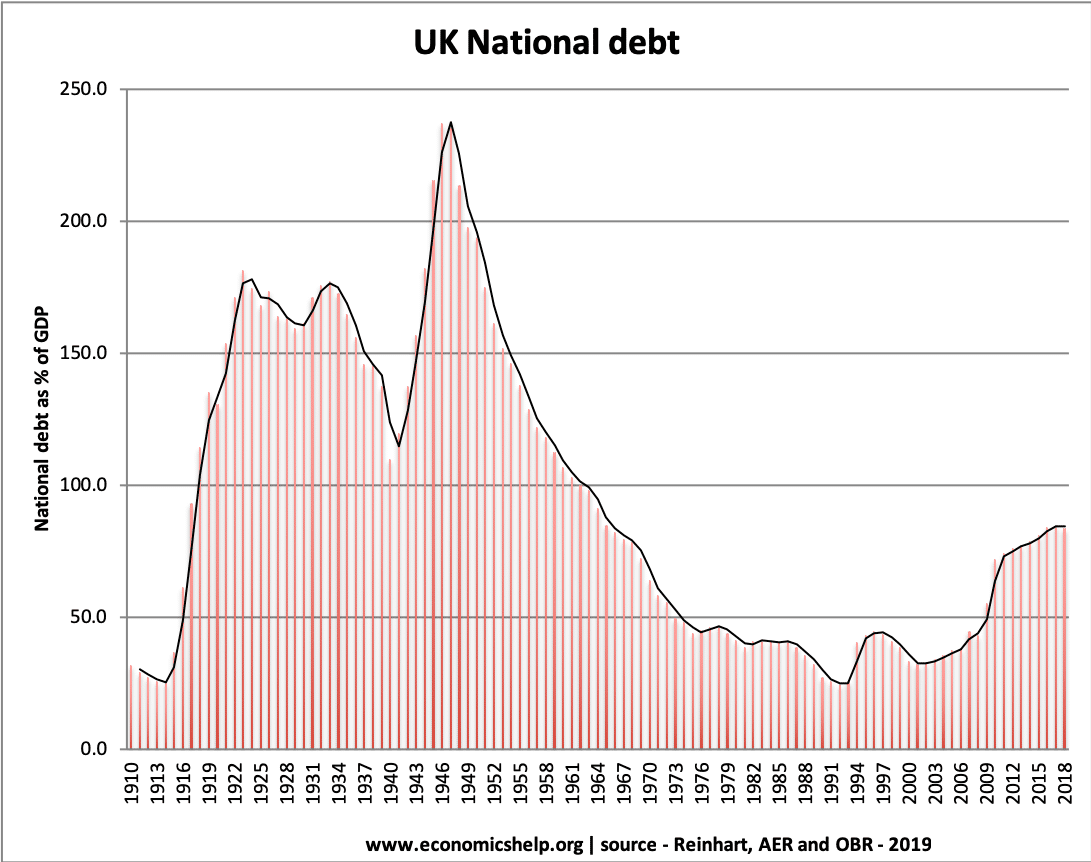

- Sin embargo, no hay garantía de que niveles más altos de deuda pública generen mayores rendimientos de los bonos. Entre 2008-13, el Reino Unido y Estados Unidos han experimentado aumentos sustanciales en el nivel de deuda del sector público, pero los rendimientos de los bonos han caído. En el período de posguerra, el Reino Unido tenía niveles de deuda de más del 200% del PIB, pero los rendimientos de los bonos no eran excesivos (y las tasas de crecimiento eran altas). Tampoco existe un vínculo claro entre los niveles de deuda y el rendimiento de los bonos. Por ejemplo, la deuda bruta del sector público en Japón supera el 230% del PIB, pero los rendimientos de los bonos son bajos. España vio un aumento de los rendimientos de los bonos con una deuda de menos del 60% del PIB. El verdadero problema de la eurozona no era la deuda del sector público, sino la falta de un banco central que interviniera en el mercado de bonos. En 2012, cuando finalmente intervino el BCE, los rendimientos de los bonos cayeron, a pesar de los crecientes niveles de deuda.

Confianza. Otro argumento es que los altos niveles de deuda provocan una pérdida de confianza. Por ejemplo, la empresa puede esperar futuros aumentos de impuestos para pagar la deuda. Además, si las empresas temen un incumplimiento del gobierno y / o una posible inflación, pueden reducir el gasto y la inversión. Esta pérdida de confianza podría conducir a un menor crecimiento económico.

- Sin embargo, es difícil encontrar pruebas sólidas de que la confianza de los consumidores y las empresas se vea afectada directamente por los niveles de deuda pública. La UE esperaba que las políticas de austeridad de 2011 “mejoraran la confianza”. Pero, en realidad, las políticas de reducción del déficit provocaron un colapso de la confianza y el crecimiento económico. La confianza de los consumidores y las empresas se basa en factores más inmediatos, como el empleo, los salarios reales y los precios de la vivienda, que los niveles de deuda pública.

El problema de la causalidad El

bajo crecimiento provocará una mayor relación deuda / PIB. Si tenemos un crecimiento económico bajo o negativo, esperaríamos que la relación deuda / PIB aumentara. Con un crecimiento negativo, los ingresos fiscales caen y el gasto en prestaciones por desempleo aumenta. Además, la caída del PIB aumentará la relación deuda / PIB. Si miramos a países como España, Portugal y Grecia durante 2010-13, vemos altos niveles de deuda y bajo crecimiento económico. Pero estos son países que intentan reducir los déficits presupuestarios mediante recortes de gastos. El factor más importante detrás del aumento de los niveles de deuda es la continua recesión.

Conclusión

Es difícil hacer generalizaciones sobre el efecto de la deuda en el crecimiento económico porque muchos factores afectan el crecimiento. Por ejemplo, en la década de 1920, el Reino Unido tenía una alta relación deuda / PIB y bajas tasas de crecimiento económico. En las décadas de 1940 y 1950, el Reino Unido tenía niveles aún más altos de deuda pública, pero el crecimiento económico fue bastante fuerte. La deuda del gobierno irlandés era muy alta a fines de la década de 1980 y principios de la de 1990, pero esto no fue un obstáculo para el auge económico de la década de 1990. No existe un vínculo directo entre los niveles de deuda y las tasas de crecimiento económico. Puede haber circunstancias en las que los altos niveles de deuda actúen como una restricción al crecimiento económico. Si los mercados estuvieran realmente preocupados por la capacidad del gobierno para reembolsar, esto puede generar mayores rendimientos de los bonos, menor confianza y reducir la inversión. Sin embargo, si un país tiene su propio Banco Central,

Evaluación adicional

Depende de por qué el gobierno está pidiendo prestado. ¿El gobierno está tomando préstamos para financiar la inversión pública o está tomando préstamos debido al rápido envejecimiento de la población y la necesidad de gastar más en pensiones y atención médica? ¿Es la política monetaria acomodaticia? Si la deuda pública es alta, pero hay un endurecimiento de la política monetaria y un tipo de cambio sobrevaluado, se esperaría un menor crecimiento. Alto endeudamiento, pero una política monetaria expansiva daría un resultado diferente. ¿Cuál es el historial del país? Un país sin historial de incumplimiento puede ser capaz de pedir prestado sustancialmente más que un país con un historial de incumplimiento. ¿Existe un incentivo patriótico para comprar deuda? por ejemplo, en las guerras mundiales, el Reino Unido pudo aprovechar el sentimiento patriótico para vender bonos y financiar la deuda pública a tasas de interés bajas. ¿Temen los inversores la inflación? Si los ahorradores temen,

Relacionado

- ¿Cuánto puede pedir prestado un gobierno?