La responsabilidad fiscal implica que un gobierno busca el nivel apropiado de gasto público e impuestos para:

- Mantener unas finanzas públicas sostenibles.

- Asegurar que la política fiscal contribuya a la tasa óptima de crecimiento económico.

- Mantener niveles adecuados de inversión pública.

La canciller del Reino Unido ha propuesto una carta fiscal, que requiere que el gobierno tenga un superávit presupuestario dentro de los tres años durante “tiempos normales”.

Esto significa que si el ciclo económico se encuentra en una etapa de “crecimiento normal”, los ingresos fiscales del gobierno deben ser mayores que los gastos del gobierno. Si un gobierno tiene un déficit presupuestario, se verá obligado a recortar el gasto o aumentar los impuestos para cubrir el déficit.

La Unión Europea tiene reglas sobre responsabilidad fiscal, conocidas como el pacto de crecimiento y estabilidad. Las reglas fiscales de la UE se definen como:

- Un déficit presupuestario inferior al 3% del PIB.

- Deuda pública inferior al 60% del PIB. (o si es superior al 60%, disminuirá en un 5% anual en promedio durante tres años). (Pacto de estabilidad y crecimiento de la UE)

Para ponerlo en perspectiva, el Reino Unido rara vez ha cumplido estas reglas de responsabilidad fiscal en el período de posguerra.

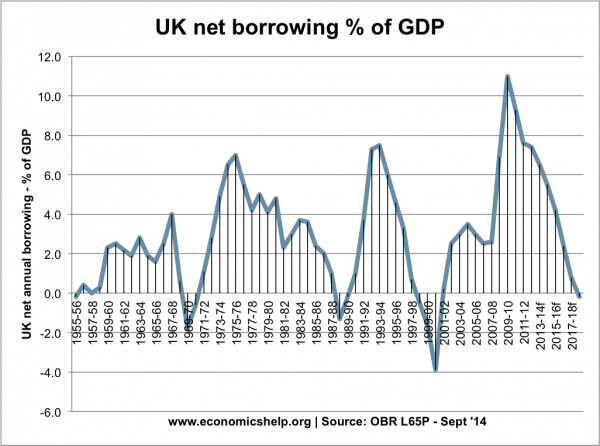

Déficit presupuestario del Reino Unido en el período de posguerra

El Reino Unido rara vez ha logrado un presupuesto equilibrado en el período de posguerra. (Déficit presupuestario del Reino Unido)

Otras posibles definiciones de responsabilidad fiscal.

Relación deuda / PIB estable . Si un gobierno tuviera un déficit presupuestario del 2% del PIB, pero el crecimiento económico fuera del 2,5%, entonces la deuda como proporción del PIB estaría cayendo. Por tanto, en estas circunstancias, un pequeño déficit presupuestario es compatible con la reducción de la carga global de la deuda.

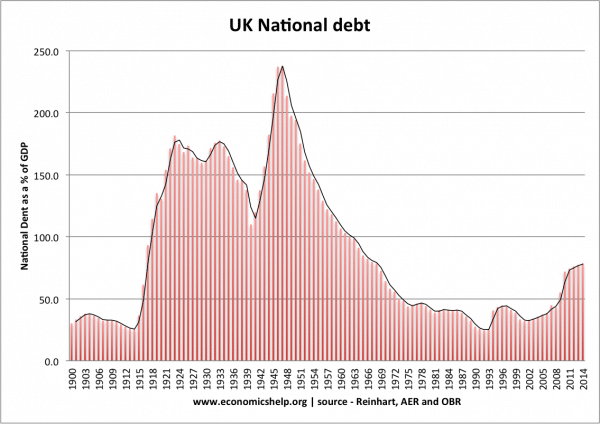

Por ejemplo, en el período de 1950 a 1993, el Reino Unido casi siempre tuvo un déficit presupuestario, pero la deuda con respecto al PIB cayó considerablemente de más del 200% del PIB al 40% del PIB.

Esto muestra que la responsabilidad fiscal no requiere que un gobierno tenga un superávit presupuestario. La responsabilidad fiscal era reducir la deuda al PIB, durante un período de tiempo considerable, sin recurrir a medidas de pánico para generar superávits presupuestarios.

Deuda a PIB es una guía más útil para los niveles de endeudamiento a largo plazo. Los empréstitos anuales podrían verse afectados negativamente por cambios en los ingresos fiscales, por ejemplo, la contracción del crédito provocó una fuerte caída en los ingresos del impuesto de timbre y del impuesto sobre la renta del sector financiero.

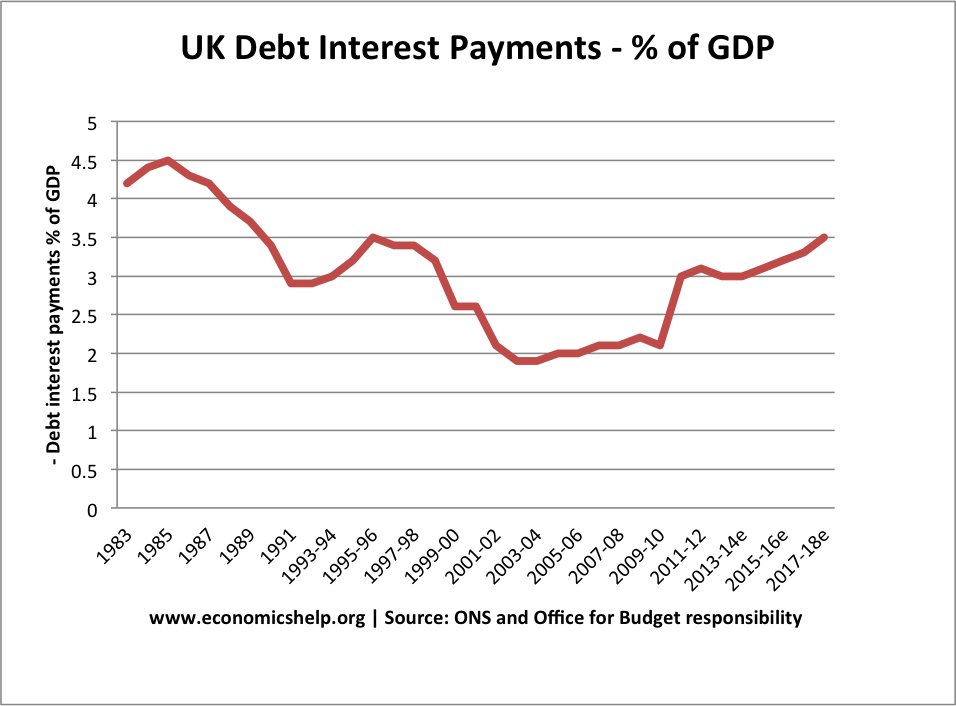

Pagos de intereses de deuda manejables

Otro aspecto de la responsabilidad fiscal es ¿puede el gobierno pagar los intereses de la deuda al nivel de los préstamos?

Problemas de definir la responsabilidad fiscal como un superávit presupuestario

1. Lograr un superávit presupuestario podría provocar una caída de la demanda agregada (DA) y el crecimiento económico. La preocupación es que apuntar a un superávit presupuestario podría conducir a un endurecimiento inadecuado de la política fiscal. Por ejemplo, si hubiera una recesión inesperada en la economía de la zona euro, esto conduciría a una menor demanda de exportaciones. Si el gobierno estuviera comprometido con un superávit presupuestario, podría necesitar aumentar los impuestos en un momento en que la economía se estaba debilitando. Comprometerse con un superávit presupuestario podría provocar una recesión económica. Además, una recesión económica conduciría a menores ingresos fiscales y mayores gastos en prestaciones (desempleo, crédito fiscal, prestaciones de vivienda). Vea el impacto de la consolidación fiscal.

- Se podría argumentar que si hubiera un choque del lado de la demanda, la economía ya no estaría en circunstancias “normales” y el gobierno podría pedir prestado más. Pero el problema es cómo se definen las “circunstancias normales”. Si nos encontramos en un período de estancamiento secular y la producción está por debajo de la tendencia de crecimiento anterior, ¿volverá a ser “normal” alguna vez?

2. Préstamos para inversión. La responsabilidad corporativa no se consideraría tener un préstamo nulo. Las empresas invariablemente se endeudan para financiar inversiones. El sector público es responsable de invertir en muchos servicios públicos que no son proporcionados por el sector privado. Por ejemplo, lidiar con los cuellos de botella del tráfico requiere una inversión gubernamental en infraestructura y transporte. Es probable que comprometerse con un superávit presupuestario impida una inversión suficiente del sector público y reprima la inversión en capacidad productiva. Esto puede limitar el crecimiento a largo plazo de la capacidad productiva.

3. La responsabilidad de compensar la caída del gasto del sector privado

Los préstamos del gobierno se financian principalmente con préstamos de ahorradores nacionales (personas del Reino Unido, fondos de pensiones, fideicomisos de inversión). Si hay un aumento en el ahorro del sector privado y una caída en el gasto / inversión del sector privado, entonces la economía experimentará un crecimiento negativo. En esta situación, el gobierno tiene la responsabilidad de mantener una demanda suficiente para evitar una recesión prolongada. Las reglas fiscales pueden hacer que el gobierno se muestre reacio a utilizar estos ahorros excedentes, pero lograr un objetivo falso de un excedente presupuestario.

¿Es necesario un préstamo cero?

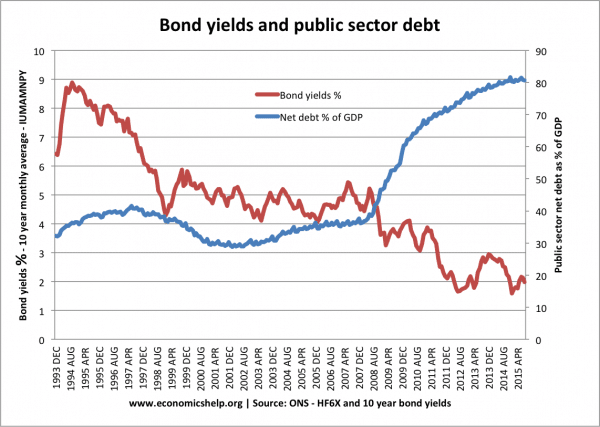

A menudo se argumenta que la ventaja de un superávit presupuestario es que ayuda a reducir los costos de las tasas de interés. Pero los rendimientos de los bonos están determinados por muchos otros factores, además de los niveles de endeudamiento del gobierno. Este gráfico muestra cómo los rendimientos de los bonos han caído considerablemente en los últimos diez años, a pesar de los niveles más altos de endeudamiento del gobierno. Muestra que a pesar de niveles muy altos de endeudamiento público (endeudamiento anual de más del 10% del PIB), los rendimientos de los bonos cayeron. Los mercados no estaban preocupados por los niveles de deuda. Hubo una fuerte demanda de bonos del gobierno.

Además, con rendimientos de bonos inferiores al 2%, hace que muchos proyectos de inversión de capital sean más rentables para la economía. La tasa de rendimiento de la inversión es mucho mayor que el costo de los préstamos. Esto presenta un caso sólido para financiar la inversión del sector público, en lugar de tener un superávit presupuestario.

Ver: ¿una mayor deuda conduce a mayores rendimientos de los bonos?

Conclusión

Desafortunadamente, la responsabilidad fiscal a menudo se define en los círculos políticos como un superávit presupuestario. Pero, desde una perspectiva económica, tener un superávit presupuestario es a menudo un objetivo falso o incluso perjudicial para la economía. Esto no quiere decir que debamos evitar los superávits presupuestarios; pueden ser la postura fiscal adecuada. Pero, aprobar una ley para asegurar el superávit presupuestario, hará que la política fiscal del gobierno sea inflexible a las necesidades económicas del momento actual.

Y por lo menos, debería ser innecesario aprobar una ley que asegure el superávit presupuestario. Si desea tener un superávit presupuestario, simplemente hágalo. No debería necesitar una ley que le diga que haga lo correcto.

Es una reminiscencia del Mecanismo de Tipo de Cambio y el falso objetivo de mantener el valor de la libra fijo en un cierto nivel. Se convierte en una cuestión de orgullo político ceñirse a un objetivo de tipo de cambio, ya sea económicamente deseable o no. (ver: Crisis de ERM de 1992)

Relacionado

- Reglas fiscales de la UE