Las tasas impositivas más bajas aumentan el poder adquisitivo de los consumidores y pueden aumentar la demanda agregada, lo que lleva a un mayor crecimiento económico (y posiblemente inflación). Por el lado de la oferta, los recortes del impuesto sobre la renta también pueden aumentar los incentivos para trabajar, lo que lleva a una mayor productividad.

Sin embargo, el efecto de los recortes de impuestos depende de cómo se financia el recorte de impuestos, el estado de la economía y si las tasas impositivas bajas realmente aumentan la productividad y la voluntad de trabajar.

Los efectos de reducir la tasa del impuesto sobre la renta

- Mayor gasto . Los trabajadores verán un aumento en sus ingresos discrecionales. Con tasas de impuesto sobre la renta más bajas, conservarían una mayor parte de sus ingresos brutos, por lo que efectivamente tienen más dinero para gastar.

- Mayor crecimiento económico . Con tasas impositivas más bajas, podríamos esperar ver un aumento en el gasto del consumidor porque los trabajadores están mejor. Dado que el gasto de los consumidores es un componente de la demanda agregada (DA) (aproximadamente el 60%), un aumento en el gasto de los consumidores debería provocar un aumento de la DA, lo que conduciría a un mayor crecimiento económico.

- Préstamos gubernamentales . Los recortes de impuestos conducirán, ceteris paribus, a menores ingresos fiscales y es probable que esto genere un mayor endeudamiento. Aunque algunos economistas creen que los recortes de impuestos sobre la renta pueden aumentar la productividad, lo que compensó esta caída en los ingresos.

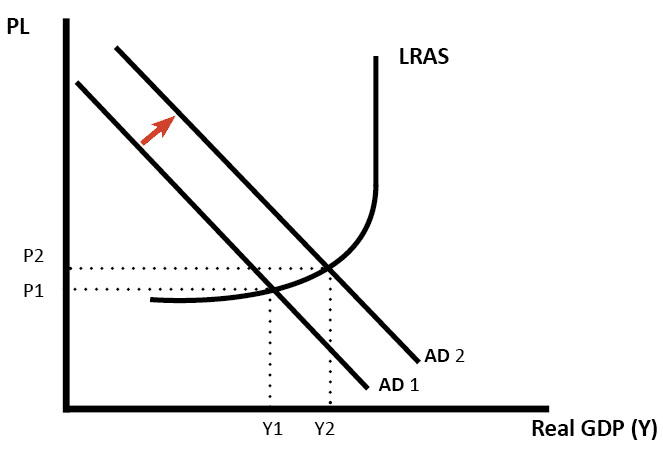

Efecto de la reducción de impuestos cuando la economía está por debajo de su capacidad máxima

{kind=link}

Impacto de los recortes de impuestos en el diagrama AD / AS, cuando hay capacidad disponible en la economía.

¿Cómo se financian los recortes de impuestos?

¿Realmente un recorte de impuestos aumentará la demanda agregada? En primer lugar, depende de cómo se financie la reducción de impuestos.

- Recortes de impuestos financiados con recortes de gastos . Supongamos que el gobierno ofreció 4.000 millones de libras esterlinas en recortes de impuestos sobre la renta, pero al mismo tiempo recortó 4.000 millones de libras del gasto social. En otras palabras, el recorte de impuestos se financia con recortes en el gasto público. En este caso, no veremos un aumento en AD porque algunas personas están mejor con el recorte de impuestos, pero otras recortarán sus gastos debido a menores pagos de asistencia social. No hay un aumento general de las inyecciones en el flujo circular de ingresos. [De hecho, es probable que aquellos que reciben prestaciones sociales tengan una mayor propensión marginal a consumir (mpc) que los que tienen niveles de ingresos más altos, por lo que esto podría causar una DA más baja].

-

Préstamos gubernamentales . Alternativamente, el gobierno podría financiar la reducción de impuestos aumentando el endeudamiento público. ¿Esto aumentaría la EA?

- En una recesión, probablemente veremos una AD más alta. Esto se debe a que el endeudamiento del gobierno será financiado por personas que quieran ahorrar de todos modos. En este caso, el gobierno está inyectando recursos no utilizados en el flujo circular. En una recesión, la reducción de impuestos marca una gran diferencia en el poder adquisitivo de las personas

- Si el gobierno aumenta el endeudamiento en un auge para financiar una reducción de impuestos, es más probable que nos desplacemos. Esto esencialmente significa que el gobierno se endeuda más vendiendo bonos al sector privado. Si el sector privado compra bonos del gobierno, tiene menos dinero para invertir en otra parte. Además, durante un alto crecimiento, un mayor endeudamiento puede conducir a mayores rendimientos de los bonos, y estas tasas de interés más altas provocan un desplazamiento financiero.

- Reducir los impuestos en un boom

Es probable que recortar los impuestos cuando la economía ya está creciendo rápidamente provoque presiones inflacionarias.

En 1988, el canciller Nigel Lawson redujo el impuesto sobre la renta. El tipo impositivo máximo se redujo de 60 peniques a 40 peniques y el tipo básico de 27 peniques a 25 peniques. Estos recortes de impuestos se produjeron durante un período de fuerte crecimiento económico; Estos recortes de impuestos (combinados con una política monetaria flexible) llevaron a un crecimiento económico aún mayor, pero la inflación también aumentó al 8% en 1989 y provocó un auge y una caída posteriores. Los recortes de impuestos también provocaron un aumento en el gasto de importación y un aumento en el déficit por cuenta corriente del Reino Unido.

- Recortes de impuestos financiados por una mejora de la productividad . Si la economía ve un aumento de la productividad, esto puede permitir recortes de impuestos. Por ejemplo, si una economía experimentó un crecimiento de la productividad del 4% anual (por ejemplo, debido a la nueva tecnología), esta alta tasa de crecimiento económico conduciría automáticamente a mayores ingresos fiscales (más IVA, impuesto de sociedades). Con este tipo de crecimiento económico, es posible reducir las tasas impositivas, pero mantener los ingresos fiscales.

Impacto de los recortes de impuestos en la productividad

Si recortamos el impuesto sobre la renta, también podría afectar el lado de la oferta de la economía.

- Las tasas impositivas más bajas pueden alentar a las personas a trabajar más tiempo. Las horas extraordinarias son más valiosas si puede conservar una mayor parte de sus ingresos. Las tasas impositivas más bajas pueden alentar a las personas a mudarse a ese país en particular. Este es el efecto sustitución: el trabajo es más atractivo con tasas impositivas más bajas.

- Sin embargo, también existe el efecto renta. Con tasas impositivas más bajas (y salarios efectivamente más altos), es más fácil obtener su ingreso objetivo trabajando menos horas. Por lo tanto, es posible que los recortes de impuestos no aumenten la oferta laboral porque las personas no necesitan trabajar más si el trabajo está mejor remunerado.

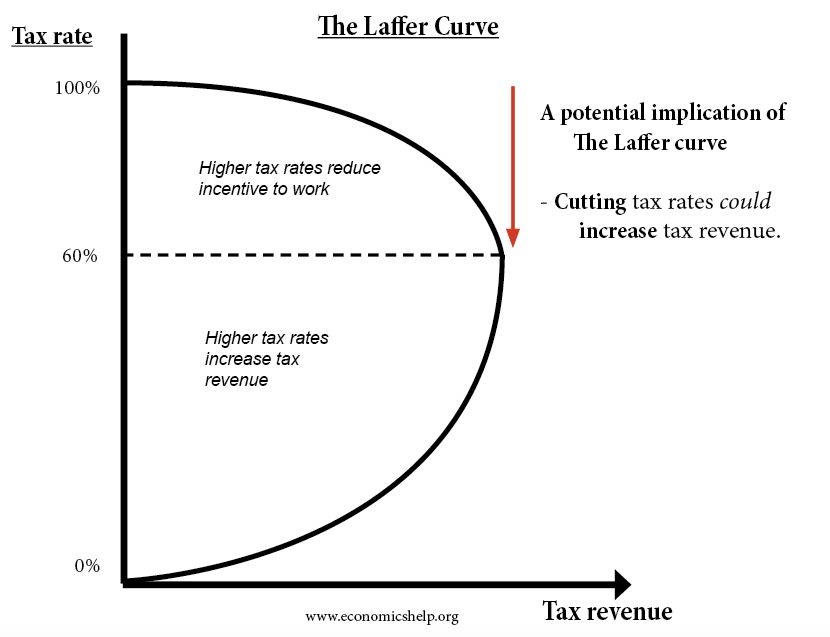

Un argumento económico controvertido es la “curva de Laffer”. Esto sostiene que si recorta las tasas del impuesto sobre la renta, entonces el recorte de impuestos aumenta tanto el incentivo para trabajar, que el gobierno en realidad puede obtener más ingresos fiscales. Parece ofrecer lo mejor de ambos mundos: tipos impositivos más bajos y mayores ingresos fiscales.

Existe un debate sobre hasta qué punto los recortes de impuestos aumentan la productividad y el crecimiento económico. Si los tipos impositivos marginales sobre la renta son muy elevados, por ejemplo, el 80%, es probable que la reducción de los tipos impositivos aumente la oferta laboral y la productividad. Pero, con tasas impositivas del 20 o 30%, reducir las tasas del impuesto sobre la renta no es garantía de aumentar la productividad y el crecimiento.

Recorte de impuestos indirectos

Si el gobierno recorta un impuesto indirecto como el IVA, el efecto es similar. Si los bienes son más baratos debido a impuestos más bajos, los consumidores tendrán efectivamente más poder adquisitivo. Después de comprar la misma cantidad de bienes, les quedará más dinero. Por tanto, el gasto de los consumidores puede aumentar. Habrá poco impacto en la productividad.

¿Otros impactos de un recorte de impuestos?

- Depende de la confianza de los consumidores y las empresas . Si la confianza del consumidor es baja, es posible que una reducción de impuestos no aumente el gasto porque prefieren ahorrar los ingresos adicionales. Alternativamente, algunos argumentan que un impuesto más bajo aumentará la confianza y la motivación general porque sienten una menor intervención del gobierno.

- Depende de lo que esté sucediendo en la economía . Si reducimos los impuestos, durante una recesión global, AD puede seguir cayendo. Aunque los recortes de impuestos están ayudando a aumentar la renta disponible, veremos una disminución de las exportaciones, una caída de los precios de la vivienda y un aumento del desempleo. En otras palabras, los efectos expansivos de los recortes de impuestos se ven compensados por otros factores de la economía.

- Depende de qué impuestos se reduzcan . Si reduce los impuestos especiales sobre el alcohol y el tabaco, muchas personas de bajos ingresos verán un aumento significativo en los ingresos discrecionales, que probablemente se gasten. Si reduce las tasas impositivas marginales más altas (por ejemplo, la tasa impositiva del 50% sobre ingresos superiores a £ 100.000), es más probable que se ahorre. Las personas que ganan más de £ 100.000 tienen una menor propensión marginal a consumir: pueden permitirse ahorrar. Por lo tanto, si reduce los impuestos para las personas con altos ingresos, habrá un impacto menor en el aumento de la DA que reducir los impuestos para las personas con bajos ingresos.

Relacionado

- Tipos de impuestos en el Reino Unido

- Efecto de un mayor endeudamiento público

- El efecto multiplicador