La meta de inflación significa que los bancos centrales son responsables de utilizar la política monetaria para mantener la inflación cerca del objetivo acordado (generalmente alrededor del 2%).

Desde mediados de la década de 1990, las economías desarrolladas, como el Reino Unido, los EE. UU. Y la Eurozona, han adoptado ampliamente las metas de inflación. Se introdujeron metas de inflación para ayudar a reducir las expectativas de inflación y ayudar a evitar los períodos de alta inflación que desestabilizaron las economías en los años setenta y ochenta. Sin embargo, desde la recesión de 2008, los economistas han comenzado a cuestionar la importancia otorgada a las metas de inflación y están preocupados de que un compromiso estricto con una inflación baja pueda entrar en conflicto con otros objetivos macroeconómicos más importantes.

{kind=link}

Metas de inflación

- REINO UNIDO. El Banco de Inglaterra tiene una meta de inflación de IPC = 2% +/- 1. También tienen el mandato de considerar cuestiones macroeconómicas más amplias, como la producción y el desempleo.

- El BCE tiene el objetivo de mantener la inflación por debajo, pero cerca del 2%

- La Reserva Federal de EE. UU. Tiene un doble objetivo: mantener la inflación a largo plazo en 2% y maximizar el empleo.

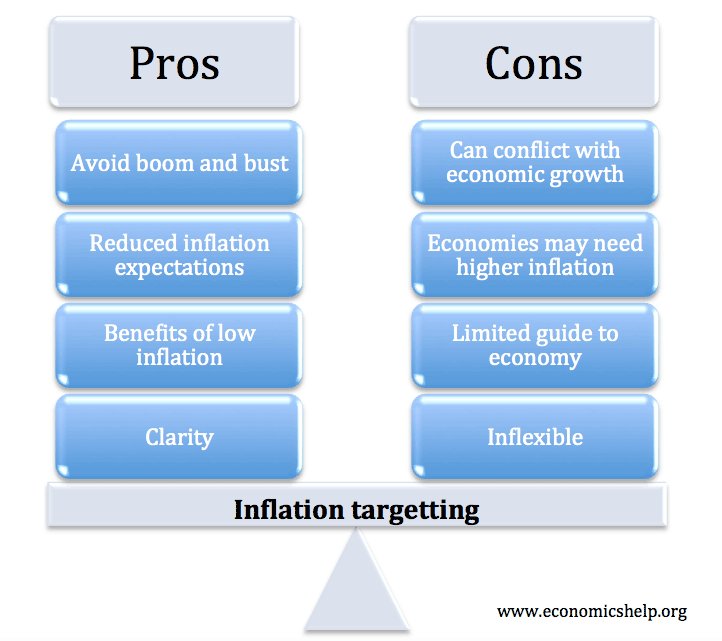

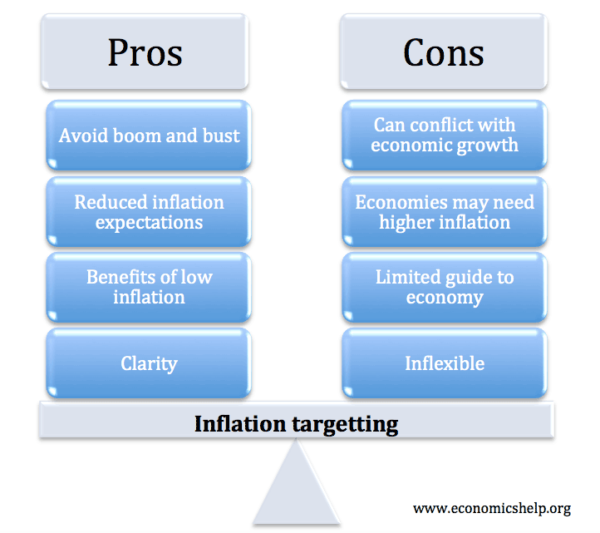

Beneficios de las metas de inflación

- Credibilidad / Expectativas . Si un Banco Central independiente se compromete a mantener la inflación en 2%, la gente tenderá a tener expectativas de inflación más bajas. Las bajas expectativas de inflación facilitan mantener baja la inflación. Se convierte en un ciclo que se refuerza a sí mismo: si la gente espera una inflación baja, no exige salarios altos; si las empresas esperan una inflación baja, son más conscientes del aumento de precios. Con expectativas de inflación bajas, cambios más pequeños en las tasas de interés pueden tener un efecto mayor.

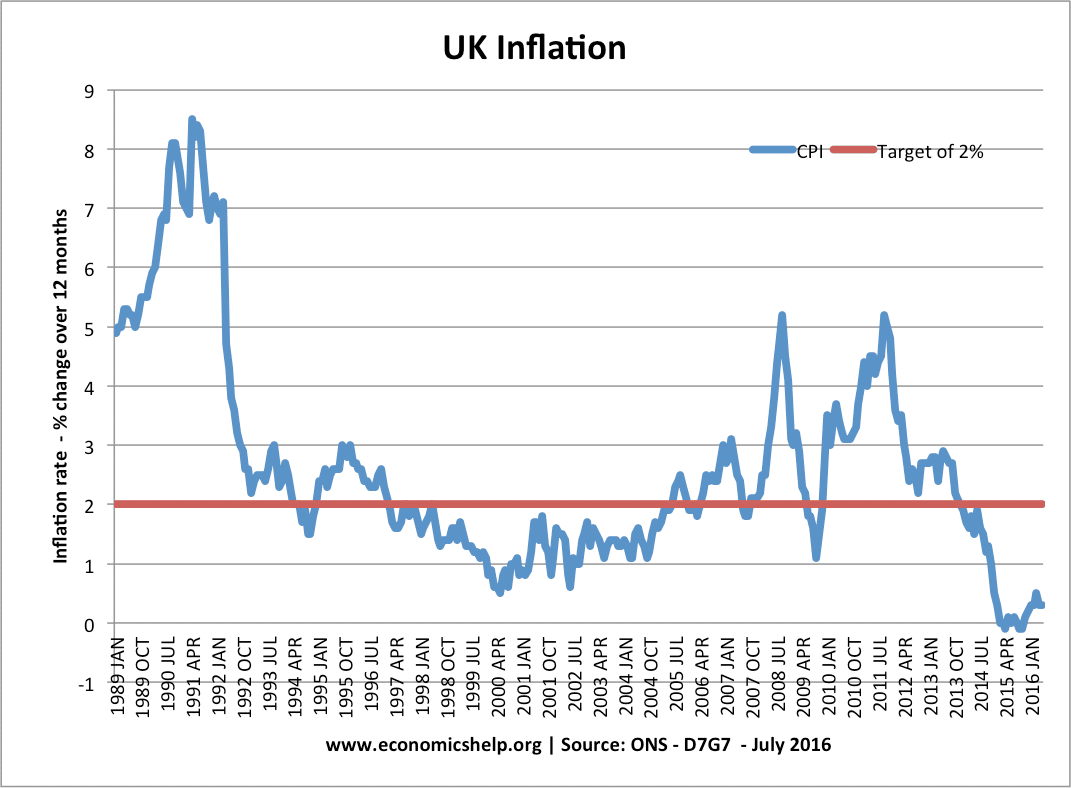

- Evite el boom y el busto . La economía del Reino Unido ha sufrido muchos ciclos económicos de “auge y caída”. Tuvimos un período de alto crecimiento inflacionario, que luego resultó insostenible y condujo a una recesión. Una meta de inflación impone una mayor disciplina a la política monetaria y evita que la política monetaria se vuelva demasiado flexible, con la esperanza de que haya habido un ‘milagro del lado de la oferta’. Por ejemplo, a fines de la década de 1980, se permitió que la inflación subiera lentamente debido al alto crecimiento, pero esto condujo al estallido del auge y la recesión de 1991/91. (Ver: Lawson Boom)

-

Costos de la inflación . Si la inflación aumenta, puede causar varios costos económicos, como la incertidumbre que conduce a una menor inversión, la pérdida de competitividad internacional y la reducción del valor de los ahorros. Al mantener la inflación cercana a la meta, evita estos costos y proporciona un marco para un crecimiento económico sostenido. Ver: Costos de inflación para más detalles.

- Claridad . Una meta de inflación proporciona claridad a la política monetaria. Se han probado alternativas con menos éxito. Por ejemplo, a principios de la década de 1980, el monetarismo sugirió tratar de apuntar a la oferta monetaria, pero esta meta indirecta de la inflación resultó limitada, ya que el vínculo entre la oferta monetaria y la inflación fue más débil de lo esperado.

Problemas con las metas de inflación

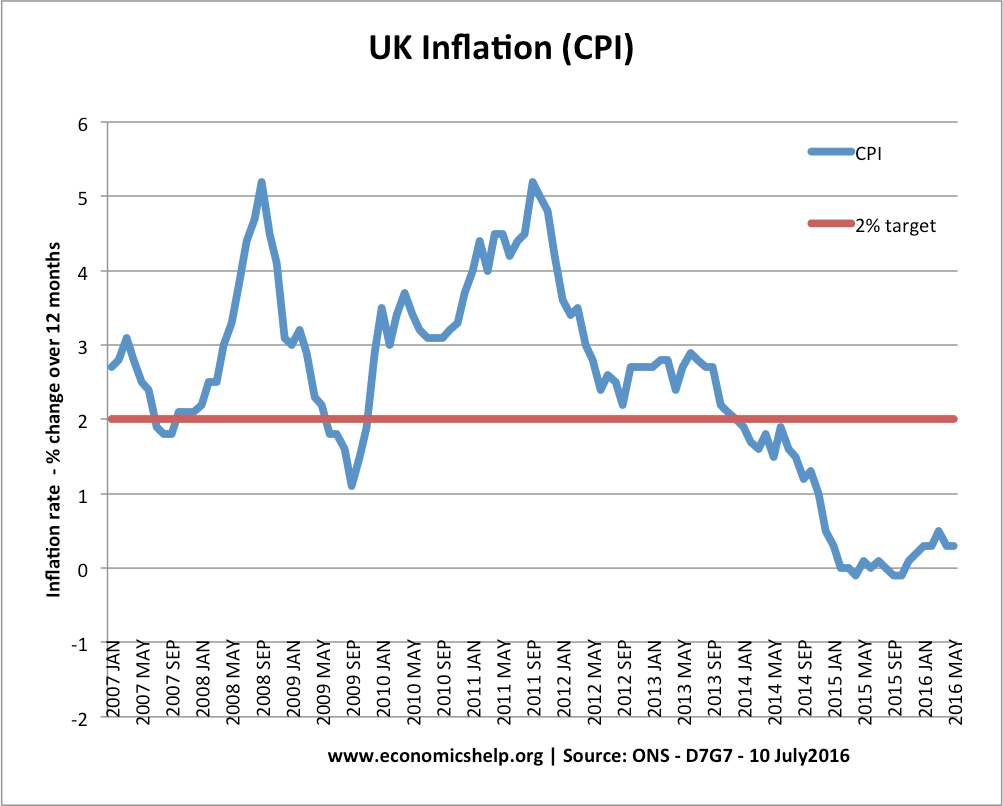

- La inflación impulsada por los costos puede causar un repunte temporal en la inflación . Justo antes de la recesión de 2009, el Reino Unido experimentó una inflación del 5% debido a los altos precios del petróleo. Apuntar a una inflación del 2% habría requerido tasas de interés más altas, lo que conduce a un menor crecimiento. Algunos economistas argumentaron que las tasas de interés deberían haberse recortado antes y las metas de inflación fueron una razón para la flexibilización retrasada de la política monetaria.

- Hasta cierto punto, el Reino Unido y Estados Unidos están dispuestos a tolerar desviaciones temporales de la meta de inflación. El Banco de Inglaterra permitió que la inflación estuviera por encima de la meta durante 2009-2012 porque consideró que la inflación era temporal y la recesión más grave.

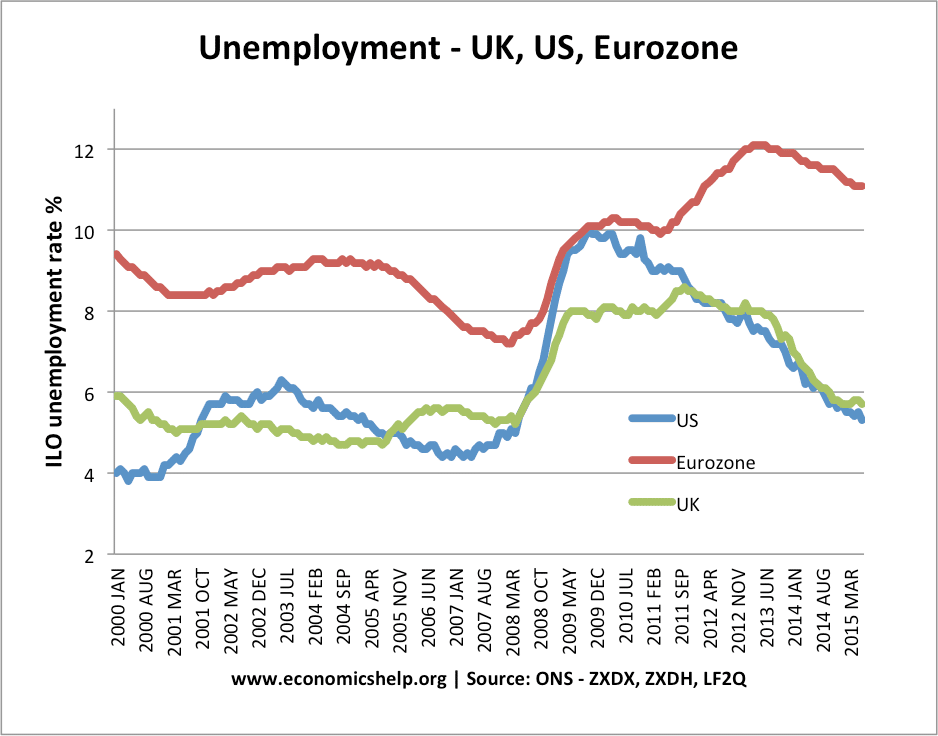

- Sin embargo, el BCE ha mostrado una mayor inflexibilidad y falta de voluntad para tolerar baches temporales de inflación. Por ejemplo, en 2011 el BCE aumentó los tipos de interés, a pesar del bajo crecimiento, porque estaba preocupado por la inflación. Luego, el BCE luchó con presiones deflacionarias.

2. Los bancos centrales comienzan a ignorar problemas más urgentes . El BCE estableció la política monetaria para mantener la inflación en la zona euro dentro del objetivo. Sin embargo, al tener como objetivo la inflación, parecían estar minimizando los costos del aumento del desempleo. En 2011/12, el BCE parecía notablemente indiferente ante el deslizamiento de la zona euro hacia una recesión de doble caída. En lugar de intentar evitar una recesión prolongada, se obsesionaron con la importancia de una inflación baja.

La inflación por encima del objetivo puede imponer costos a la economía como la incertidumbre, la pérdida de competitividad y los costos de menú, pero posiblemente estos costos son mucho menos significativos que los costos sociales y económicos del desempleo masivo. El desempleo en España alcanzó el 25%, pero hubo poco estímulo monetario en la zona euro porque el BCE está preocupado por la inflación del 2,6%. Esto le da demasiada prioridad a la baja inflación en tiempos de recesión.

3. A veces necesita una tasa de inflación más alta. Este punto es controvertido, pero en una trampa de liquidez, algunos economistas, como Paul Krugman, sostienen que puede ser necesario apuntar a una tasa de inflación más alta, para ayudar a superar las presiones deflacionarias.

Por ejemplo, en 2012, Alemania tenía un superávit por cuenta corriente del 6%. Sin embargo, los países del sur de Europa tenían un gran déficit por cuenta corriente y falta de competitividad. Para restaurar la competitividad, los países del sur de Europa están aplicando políticas deflacionarias que corren el riesgo de recesión y deflación. Si Alemania tuviera un mayor gasto de los consumidores y una mayor inflación, esto haría menos doloroso el proceso de reajuste en la zona euro.

4. Las metas de inflación son limitadas .

Objetivo de inflación exitoso para mantener baja la inflación. La baja inflación a principios de la década de 2000 sugirió una economía equilibrada, pero hubo una burbuja crediticia, una burbuja inmobiliaria y un aumento en el gasto de los consumidores.

Después de la recesión de 1992, el Reino Unido tuvo un largo período de expansión económica y baja inflación. Esto sugirió que las metas de inflación fueron muy exitosas para evitar los auges inflacionarios. Hasta cierto punto, esto era cierto. Sin embargo, la baja inflación disfrazó un boom y una caída de los activos y la banca. Esto no es tanto una crítica a las metas de inflación, pero es una clara limitación. Una inflación baja no significa que la economía tenga una estabilidad subyacente.

5. Una gran brecha de producción no necesariamente conduce a la deflación .

Un documento del FMI muestra que los países con una gran brecha de producción negativa a menudo no ven una caída en la inflación. Por lo tanto, la inflación objetivo por sí sola puede conducir a una respuesta subóptima. (Mandato dual en la Fed)

6. ¿Qué medida de inflación usar? Puede haber diferencias significativas entre RPI y CPI. Además, incluso el IPC puede ser mayor que la inflación subyacente, lo que excluye los precios volátiles, como la energía y los alimentos. Ver: Diferentes medidas de inflación

Conclusión

Los objetivos de inflación pueden tener varios beneficios, especialmente durante circunstancias económicas “normales”. Sin embargo, la prolongada recesión desde la crisis crediticia de 2008 ha puesto a prueba severamente la utilidad de las metas de inflación. Existe el peligro de que los Bancos Centrales le den demasiada importancia a la baja inflación cuando hay problemas económicos y sociales mucho más graves como el desempleo.

Una solución sería otorgar una ponderación igual a una meta de inflación y una meta de brecha de producción. El Reino Unido y los EE. UU. Tienen este doble objetivo, aunque a menudo parece que se le da la mayor importancia al objetivo de inflación, porque tiene la mayor visibilidad.

Mi mayor crítica reside en el BCE (que tiene un solo mandato para reducir la inflación). En el pasado, han dado la impresión de subestimar el costo económico del desempleo prolongado y una brecha de producción persistente en la zona euro. Además, dados los problemas estructurales de la zona euro, es aún más importante tener flexibilidad en el objetivo de inflación dentro de la zona euro.

El BCE argumentó que si cambian su objetivo de inflación, perderán credibilidad. Pero esto indica que sienten que la inflación es el principal criterio para juzgar la política monetaria. También debe haber credibilidad para reducir el desempleo y promover el crecimiento económico.

No tengo nada en contra de las metas de inflación si el Banco Central le da tanta importancia al doble objetivo de desempleo / brecha de producción. También en épocas excepcionales (trampa de liquidez / recesión) debe haber más flexibilidad en la inflación y la voluntad de tolerar una inflación más alta, cuando sea necesario. En determinadas circunstancias, incluso puede ser necesario aumentar la meta de inflación.

Relacionado

- La necesidad de un objetivo de inflación más alto en la UE

- Costos de la inflación

- Causas de la inflación