La deflación significa una caída de los precios (una tasa de inflación negativa).

Aunque las autoridades económicas deberían preocuparse en general si hay una tasa de inflación menor que la meta del 2%.

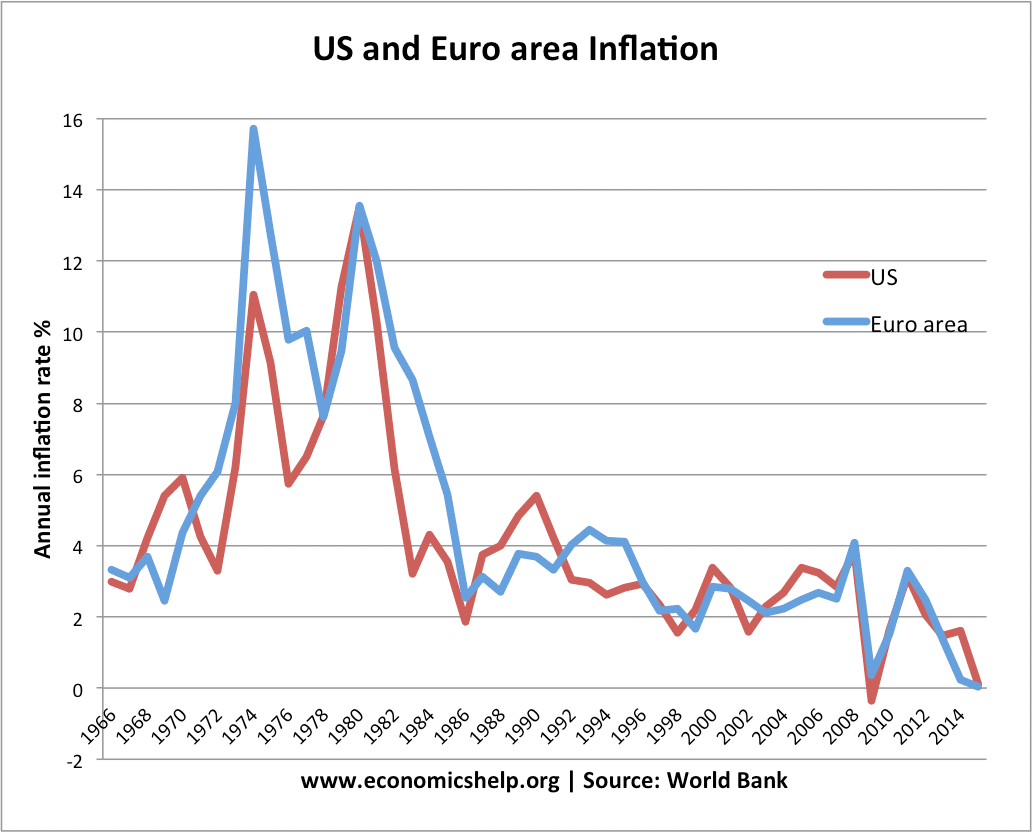

Por ejemplo, en la zona euro en enero de 2015, la tasa de inflación general es de -0,2%. Incluso si eliminamos los precios volátiles como el petróleo, la inflación subyacente es del 0,8%. Ésta es una tasa de inflación muy baja.

Hay muchos problemas potenciales graves de baja inflación / deflación

- Mayores cargas de deuda real,

- Disminución del gasto

- Mayor desempleo.

Consulte los costos de la deflación para obtener más detalles.

¿Qué opciones están disponibles para superar la deflación?

La política monetaria

La herramienta tradicional de la política monetaria son las tasas de interés. Si la inflación es demasiado baja, el Banco Central puede intentar recortar las tasas de interés. En teoría, esto debería impulsar el gasto y la demanda agregada. Por ejemplo, las tasas más bajas reducen el costo de los pagos de la hipoteca, lo que les da a las personas más para gastar.

{kind=link}

Sin embargo, hay ocasiones en las que recortar las tasas de interés no es suficiente. En una trampa de liquidez, es posible que las tasas de interés cero no fomenten el gasto suficiente. Por ejemplo, después de la crisis crediticia, las tasas de interés más bajas no lograron impulsar la demanda lo suficiente. Las tasas de interés más bajas no lograron resolver la baja inflación por muchas razones:

- La gente prefirió ahorrar debido a la recesión en curso

- La gente aprovechó la oportunidad para saldar deudas

- Los bancos no querían prestar, por lo que las empresas no podían obtener préstamos a pesar de las bajas tasas

- Los bancos no pasaron el recorte de la tasa base total a los consumidores.

Política monetaria no convencional

Con una falla de las tasas de interés, la herramienta tradicional de la política monetaria, los bancos centrales debían considerar una política monetaria no convencional. Algunas de estas políticas están relativamente poco probadas.

Caída de helicóptero – imprimir dinero

En teoría, crear inflación debería ser lo más fácil: solo imprima dinero y, de acuerdo con la teoría cuantitativa del dinero, deberíamos obtener inflación. Una política particular para imprimir dinero se denomina “caída en helicóptero”, en la que el Banco Central entrega dinero recién creado a los consumidores directamente. Los bancos centrales se han mostrado reacios a seguir esta estrategia, presumiblemente porque va en contra de la mentalidad de los banqueros centrales serios y sus credenciales de lucha contra la inflación. Pero sería una solución a la deflación. El aspecto más desafiante sería saber cuánto dinero imprimir, para obtener la cantidad correcta de inflación.

Flexibilización cuantitativa

Existen diferentes variaciones de flexibilización cuantitativa, pero la utilizada por el Reino Unido y los EE. UU. Implica que el Banco Central cree dinero y lo use para comprar bonos del gobierno. Esto debería reducir los rendimientos de los bonos y aumentar la oferta monetaria. Pero, desde la introducción de QE, el impacto ha sido bastante limitado. Los bancos no han estado tan interesados en prestar el dinero que recibieron de la venta de bonos. Sin embargo, la QE puede explicar por qué Reino Unido y EE. UU. Tienen tasas de inflación más altas y un mayor crecimiento que la zona euro, que hasta el 15 de enero evitaba la QE real

Cambiar las expectativas de inflación

Uno de los mayores desafíos para superar la deflación es cambiar las expectativas de inflación. Cuando la gente espera deflación, las empresas no darán aumentos salariales, los consumidores no pagarán precios más altos. Pero, si la gente espera inflación, las empresas estarán más dispuestas a aumentar los salarios y los consumidores estarán más dispuestos a pagar precios más altos. Las expectativas a menudo se cumplen por sí mismas. Es por eso que el BCE anunció un paquete de QE más grande de lo esperado: estaban tratando de influir en las expectativas de inflación, lo que facilitará la solución de la deflación.

Devaluación

Otra opción para aumentar la inflación es perseguir la devaluación, tratando de reducir el valor de la moneda mediante la venta de moneda nacional y / o aumentando la oferta monetaria para intentar devaluar la moneda. La devaluación ayudará a aumentar la inflación y las expectativas de inflación, a través de un impulso a las exportaciones nacionales y mayores precios de importación. La dificultad es que en una era de deflación general, muchos países pueden estar tratando de hacer lo mismo, lo que lleva a una devaluación competitiva. Además, reducirá el nivel de vida al encarecer las importaciones.

La política fiscal

Cuando la política monetaria es ineficaz, muchos economistas sugieren que la política fiscal debería desempeñar un papel más importante. Si el sector privado quiere ahorrar, el gobierno debería pedir prestado al sector privado y estimular la actividad económica mediante un mayor gasto en infraestructura. Esta política fiscal expansiva puede ayudar a reactivar la economía y, con suerte, crear un efecto multiplicador positivo para crear niveles más normales de crecimiento económico y alcanzar la meta de inflación.

Algunos temen que en una recesión económica, no haya espacio para que el gobierno pida préstamos porque ya están excediendo los límites de deuda (por ejemplo, pacto de crecimiento y estabilidad) .En este caso, el gobierno podría financiar una política fiscal expansiva a través de QE – Banco Central creando dinero y comprando la deuda que crea el gobierno.

El temor es que si los gobiernos gastan, financiados mediante la creación de dinero, se generará inflación. Pero, en un período de deflación, ese es el objetivo.

¿Por qué es tan difícil superar la deflación?

En teoría, puede parecer fácil superar la deflación: la gente siempre advierte sobre los peligros de la inflación. Sin embargo, en muchos casos (Japón en los años 90 y 2000. Europa desde el ’10 – la deflación puede ser peligrosamente persistente. Parte de la razón es que las expectativas de deflación pueden afianzarse y la otra parte es que los bancos centrales están tan acostumbrados a combatir la inflación que se vuelven temerosos. de hacer demasiado para resolver la deflación. Por lo tanto, las políticas de lucha contra la inflación a menudo tienden a errar por el lado cauteloso. Sin embargo, existen costos reales en no superar la deflación.

Relacionado

- El euro y la deflación

- Preguntas sobre la deflación