La política crediticia / política financiera es el uso del sistema financiero para influir en la demanda agregada (DA). La política monetaria afecta a AD a través del control del banco central de las tasas de interés y la oferta monetaria. La política fiscal afecta la DA mediante el uso del gasto público y los impuestos.

La política crediticia analiza factores como:

- Tasas de préstamos bancarios a empresas y hogares en la economía.

- La oferta de crédito y la disponibilidad de préstamos de los bancos a empresas y hogares.

En circunstancias económicas normales, se consideró que el Banco Central podría controlar adecuadamente la economía cambiando las tasas base.

Cuando el Banco Central (por ejemplo, el BCE, el Banco de Inglaterra) cambió las tasas de interés, tuvo una gran influencia en las tasas de los préstamos bancarios. Cuando el BCE recortó las tasas en 2001-03, las tasas de los préstamos bancarios cayeron, cuando el BCE subió las tasas en 2006-07, las tasas de los préstamos bancarios subieron. Las tasas de interés de los préstamos bancarios reflejaron de cerca las del Banco Central. Por lo tanto, se prestó poca atención a las tasas de los préstamos bancarios, no hubo necesidad.

Sin embargo, desde la crisis crediticia, la relación normal entre las tasas base del banco central se ha roto. En particular, cuando se redujo la tasa de interés base principal, las empresas, especialmente las pequeñas y medianas empresas (PYME), no vieron recortada la tasa de interés real que pagaron.

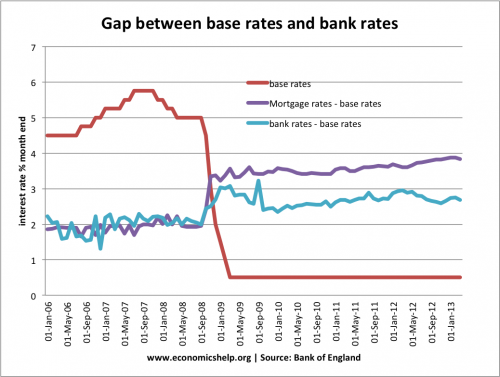

Consulte también las tasas bancarias y básicas en el Reino Unido

Implicaciones de la divergencia entre las tasas base y las tasas bancarias

Esto es muy importante para la efectividad o no de la política monetaria. Por lo general, si las tasas de interés se reducen del 5% al 0,5%, esperaríamos que la relajación de la política monetaria impulse el crédito, el consumo y la demanda agregada. Pero eso no ha estado sucediendo. Las tasas de interés de los préstamos siguen siendo altas y el crédito es escaso. La tasa base del 0,5% se ha vuelto engañosa para la realidad real de las empresas que enfrentan altos costos de endeudamiento.

Problemas en la eurozona

Fuente: Economistas – El banco central ha perdido el control sobre las tasas de interés.

Este problema de las tasas de interés de los préstamos bancarios es más evidente en los países periféricos de la zona euro. Desde la crisis, las pequeñas y medianas empresas han experimentado un aumento en los costos de los préstamos. Los tipos bancarios han aumentado, lo que ha hecho que el tipo del BCE del 0,5% no tenga sentido. Informes de The Economist

«Las pymes de España e Italia deben pagar más del 6% para obtener préstamos; el dinero es más ajustado allí que en 2005, a pesar de que la tasa del BCE es mucho más baja ”. (Problemas para las pequeñas empresas en Europa)

El problema para las PYME (pequeñas y medianas empresas) es que son demasiado pequeñas para vender sus propios bonos. Dependen de los préstamos bancarios. Pero, debido a la crisis crediticia y los temores sobre la estabilidad de los bancos, los costos de sus préstamos aumentan.

El problema de las tasas de interés de los préstamos bancarios

Los países de la eurozona como Italia y España están en recesión. También están tratando de reducir los déficits presupuestarios mediante recortes del gasto público y austeridad. Esta política fiscal contractiva en una recesión está reduciendo la demanda agregada. En esta circunstancia, desearía que la política monetaria fuera expansiva: tasas de interés bajas y mayor oferta monetaria. Sin embargo, el bajo tipo de interés del BCE ya no afecta a las variables financieras reales. Las empresas de Italia y España tienen que pagar más por el pago de intereses de su deuda. Esto les deja menos fondos para invertir. Si las empresas quisieran invertir, se enfrentarían a tasas de interés más altas y escasez de oferta.

Estos alimentan una espiral descendente. Debido a la austeridad y las altas tasas de interés, los consumidores y las empresas son pesimistas sobre el estado de la economía, por lo que las empresas se muestran reacias a invertir, incluso si pudieran permitírselo. El resultado neto es que las altas tasas de los préstamos bancarios desalientan la inversión y el gasto.

El problema del euro

El problema de las altas tasas de interés de los préstamos bancarios es mayor en la zona euro que en el Reino Unido. Esto es porque:

- Los rendimientos de los bonos sobre la deuda de la zona euro son más altos, lo que ejerce una presión alcista sobre los tipos bancarios.

- La recesión es más profunda en la zona euro debido a la necesidad percibida de una mayor austeridad / problemas de competitividad.

- Preocupaciones de que el BCE sea más lento más reacio a rescatar a los bancos y actuar como prestamista de última instancia. Aunque desde 2012, el BCE ha estado más dispuesto a intervenir en los mercados de bonos.

- Ver también: problemas del euro

Reducir las tasas de interés de los préstamos bancarios

En el clima económico actual de Europa, la reducción de los costes reales de endeudamiento de las empresas se convierte en una prioridad importante. Podríamos decir que este es el papel de la política crediticia: reducir las tasas bancarias y aumentar la oferta de crédito en la economía. ¿Cómo podrían el Banco Central / las autoridades monetarias reducir los costos reales de los préstamos bancarios?

Financiamiento para plan de préstamos. El Banco de Inglaterra ha tratado de aumentar los préstamos a las pequeñas y medianas empresas garantizando los préstamos bancarios y permitiendo que los bancos comerciales soliciten préstamos a tipos de interés muy bajos.- El Banco Central podría comprar préstamos para pymes de bancos y entidades no bancarias para aumentar el crédito y reducir el costo de estos préstamos.

- Banco nacional de préstamos. Una tercera alternativa es la creación de un banco nacional destinado específicamente a ofrecer préstamos a precios competitivos a pequeñas empresas.

- Garantizar los depósitos bancarios para dar mayor confianza al sistema financiero. Cuando la UE sugirió que los ahorradores de Chipre podrían perder sus ahorros, esto generó inestabilidad financiera y elevó las tasas de interés bancarias. Mantener la confianza financiera es importante para mantener bajas las tasas de interés.

Combinación de política fiscal, monetaria y crediticia

Vale la pena tener en cuenta que todas las políticas están interrelacionadas. Debido a que Europa se enfrenta a un endurecimiento fiscal y monetario, es importante tener en cuenta la política crediticia y las tasas bancarias. El hecho de que las tasas de los préstamos bancarios hayan aumentado en lugar de caer significa que las economías europeas enfrentan una triple presión a la baja. Además, podrías agregar:

- Tipos de cambio sobrevaluados en el euro, lo que lleva a una menor demanda de exportaciones

- La recesión europea está frenando las exportaciones.

Conclusión

La política crediticia ha recibido quizás menos atención de la que necesita. El hecho de que haya una mayor divergencia entre las tasas bancarias y las tasas del banco central sugiere que la política monetaria convencional es inadecuada para hacer frente a las consecuencias de una contracción del crédito y una recesión del balance. Las políticas para reducir las tasas de los préstamos bancarios no se han probado en gran medida, pero si Europa quiere evitar una depresión prolongada, es algo que necesita mucha atención.

Relacionado

Tercera palanca de la macroeconomía en Economist.com

Transmisión rota en Economist.com

Repara la máquina de hacer dinero en Economist.com