¿Por qué los países de la zona euro se han enfrentado a mayores dificultades para promover la recuperación económica?

¿Cómo encuentra un país con su propia moneda mayor flexibilidad para superar una recesión?

1. Impacto de los rendimientos de las divisas y los bonos

Una característica sorprendente de los últimos años es que los países de la zona euro han sido significativamente más susceptibles al aumento de los rendimientos de los bonos. En comparación, el Reino Unido y los EE. UU., Que tienen su propia moneda, han visto caer los rendimientos de los bonos, a pesar de los altos déficits presupuestarios.

En primer lugar, si tiene su propia moneda, su Banco Central tiene la capacidad de imprimir dinero y comprar bonos del gobierno si es necesario. Por lo tanto, los mercados de bonos saben que es poco probable que un país como el Reino Unido tenga una crisis de liquidez. Es decir, si no hay suficientes personas que compren bonos en una ocasión, el Banco Central puede intervenir y comprar los bonos necesarios. Esto crea certeza y elimina los temores sobre una crisis de liquidez temporal. (no resuelve un problema de solvencia pero, aparte de Grecia, la mayoría de las economías de la eurozona no son insolventes)

Sin embargo, los países de la zona euro no tienen este lujo. No hay ningún banco central dispuesto a intervenir y comprar bonos (al menos no sin disputas e incertidumbre muy protegidas)

Por lo tanto, países como Irlanda, Italia y España han tenido más dificultades para atraer inversores debido a las preocupaciones sobre los temores de liquidez, y estos temores se han vuelto autocumplidos. Por ejemplo, como los inversores temen la escasez de liquidez, los compradores han evitado los bonos españoles. Esto hizo subir los bonos y ahuyentó a más inversores. Esto ha creado una confianza adversa en la compra de bonos de la zona euro.

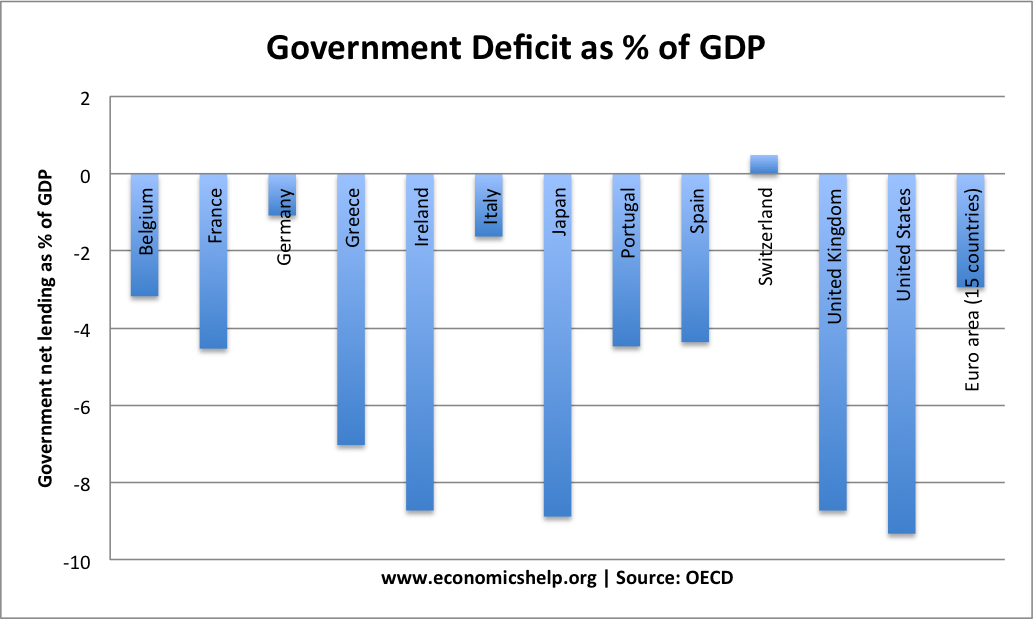

Déficits presupuestarios 2012.

Reino Unido, Estados Unidos y Japón tienen tres de los déficits más altos, pero con su propia moneda tienen rendimientos de bonos muy bajos.

Si compara los niveles de deuda española y la deuda del Reino Unido, el Reino Unido tiene una deuda mucho más alta, pero rendimientos de bonos mucho más bajos. (Ver: vínculo entre la deuda y los rendimientos de los bonos)

Política fiscal deflacionaria

Como consecuencia de los mayores rendimientos de los bonos, las economías de la zona euro se han visto “forzadas”, “empujadas”, “alentadas” a seguir una política fiscal deflacionaria (recortar el gasto para reducir los déficits). Sin embargo, dado que se encuentran en una profunda recesión con la caída del gasto del sector privado, estos recortes de gastos han empeorado la recesión. Dado su nivel de desempleo, necesitan una política fiscal expansiva. Pero, estar en la Eurozona, les ha animado a perseguir medidas de austeridad. Esto se ha visto exacerbado por la creencia errónea de que los recortes de gastos “restablecerían la confianza”, véase: Explicación del hada de la confianza.

Además, este crecimiento económico negativo también ha influido en el aumento de los rendimientos de los bonos. La caída del PIB aumenta la relación deuda / PIB. Sin crecimiento económico, resulta mucho más difícil reducir los niveles de deuda en espiral.

Impacto de la devaluación

Una segunda característica de tener su propia moneda es que puede devaluar (depreciar) si no es competitivo. En 2008/09, la libra se depreció en respuesta al deterioro del clima económico. Esta depreciación ayuda a impulsar la demanda interna. (exportaciones más competitivas, importaciones más caras). Una moneda sobrevaluada limita el crecimiento de las exportaciones.

Los países de la zona euro, como Portugal, Grecia y España, han experimentado grandes déficits por cuenta corriente, lo que sugiere que su moneda está sobrevaluada. Sin embargo, no pueden beneficiarse del mismo impulso temporal de una devaluación. Han tenido que perseguir la devaluación interna, que es mucho más lenta para restaurar la competitividad.

Algunos debaten hasta qué punto están sobrevalorados los tipos de cambio del sur de Europa. Algunos también cuestionan cuánto impulso a la demanda agregada se obtendría de una depreciación. Pero los países que se han devaluado se han beneficiado de un crecimiento más fuerte.

Para resumir, los países con su propia moneda y política monetaria independiente pueden:

- Devaluar si es necesario para restaurar la competitividad perdida dando un impulso a la demanda interna a través de mayores exportaciones.

- Su banco central puede tranquilizar a los mercados sobre la escasez de liquidez. Esto conduce a menores rendimientos de los bonos y menos presión para aplicar medidas de austeridad indeseables en una recesión.

- Pueden seguir una política monetaria más independiente. Incrementar la oferta monetaria y apuntar a una inflación nominal más alta, si es necesario. La política monetaria expansiva también facilita la aplicación de una política fiscal expansiva.

Evidencia

Las economías con peor desempeño en 2012 han sido los países del sur de Europa, que son miembros del euro, pero que luchan con un tipo de cambio sobrevaluado y el aumento de los rendimientos de los bonos.

www.economicshelp.org | Fuente: Cuentas nacionales trimestrales de la OCDE.

Relacionado

En comparación con la UE, EE.UU. se ha recuperado relativamente bien.

Relacionado

Problemas del euro: otra forma de ver este tema es simplemente ver todos los problemas del euro.