Pregunta de los lectores: ¿Es correcto que los bancos privados puedan crear el 97% de todo el dinero nuevo prestándolo y qué efecto tiene esto sobre la inflación y el valor del dinero que ya existe?

Es cierto que los bancos pueden aumentar efectivamente la oferta monetaria, prestando, digamos, el 97% de todos los depósitos.

Ejemplo de cómo los bancos pueden generar dinero

- Si deposita £ 1,000 en el banco. El banco tiene depósitos (activos) adicionales de £ 1,000.

- De estas £ 1,000, el banco puede mantener solo una reserva del 3% (£ 30).

- Esto significa que pueden prestar 970 libras esterlinas a otras personas. El banco presta dinero porque es más rentable. Por ejemplo, pueden otorgar préstamos a propietarios que deseen obtener una hipoteca. El banco puede cobrar una tasa de interés del 6% sobre este préstamo hipotecario. Además, los bancos pueden otorgar préstamos a empresas que deseen expandirse.

- Sin embargo, si una empresa obtiene un préstamo del banco, los trabajadores y el banco pueden depositar parte de este dinero en el banco.

- Esto significa que los bancos tendrán depósitos adicionales en el futuro. Por lo tanto, cuando se depositen estas £ 970, pueden volver a prestar el 97% del valor.

- Por lo tanto, hay una creación acumulada de dinero a partir de este sistema de préstamo de depósitos bancarios.

- La cantidad de dinero creada depende de la proporción que los bancos mantienen en reserva. Si mantienen el 10% de las reservas en efectivo, la creación de dinero será menor que si prestaran el 99% y solo mantuvieran el 1% en reserva.

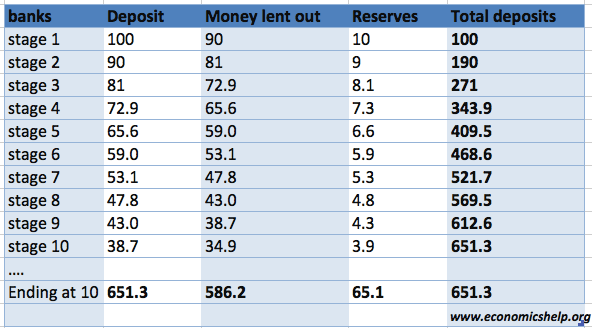

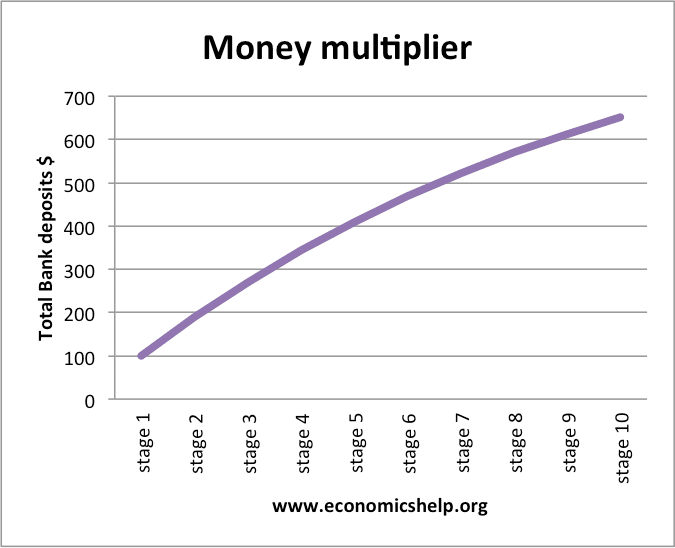

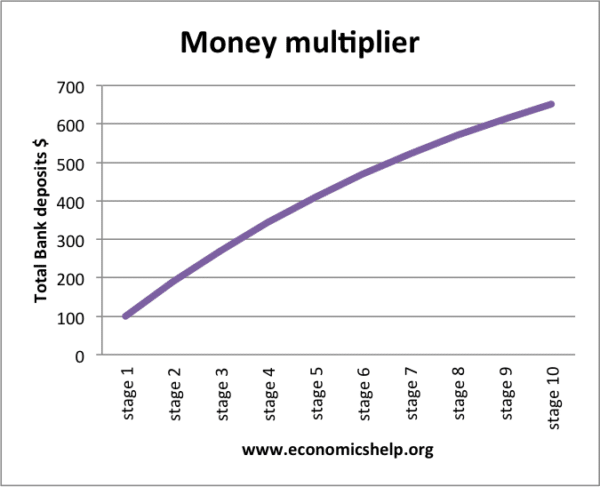

Ejemplo de creación de dinero

- Suponga que los bancos mantienen un coeficiente de reserva del 10%. (0,1)

- Por lo tanto, si alguien deposita $ 100, el banco conservará $ 10 como reserva y prestará $ 90.

- Sin embargo, debido a que se han prestado $ 90, otros bancos verán depósitos futuros de $ 90.

- Por lo tanto, el proceso de préstamo de depósitos puede comenzar de nuevo.

Nota: Este ejemplo se detiene en la etapa 10. En teoría, el proceso puede continuar durante un tiempo prolongado hasta que los depósitos sean fraccionalmente muy pequeños.

{kind=link}

Bancos y caída de la oferta monetaria

En algunas circunstancias, los bancos comerciales pueden mostrarse muy reacios a prestar dinero. Por tanto, aumentan sus ratios de reservas y reducen el monto de los préstamos bancarios. Esto puede provocar una caída de la oferta monetaria en la economía.

Por ejemplo, después de la crisis crediticia de 2008, los bancos redujeron significativamente el monto de sus préstamos, lo que provocó una caída en la oferta monetaria y una disminución en los préstamos bancarios.

Banco Central y Creación de Dinero

En algunas circunstancias, un banco central como el Banco de Inglaterra o la Reserva Federal puede decidir crear dinero electrónicamente en un intento por aumentar la oferta monetaria e impulsar la actividad económica.

Esto a menudo se conoce como flexibilización cuantitativa. Con flexibilización cuantitativa

- Un banco central decide crear dinero electrónicamente (solo cambia la cantidad de dinero en su cuenta)

- Con este dinero compran bonos de los bancos comerciales.

Por tanto, en teoría,

- Los bancos comerciales ven un aumento en sus reservas de efectivo, lo que debería conducir a un mayor crédito bancario

- Las tasas de interés de los bonos deberían caer. Las tasas de interés más bajas deberían ayudar a impulsar la actividad económica.

Más sobre flexibilización cuantitativa.

Efecto sobre la inflación de la oferta monetaria

Si hay un aumento en la oferta monetaria, podría causar inflación. Si la oferta monetaria aumenta mucho más rápido que la tasa de tendencia a largo plazo del producto real, es probable que se produzca inflación.

ver: Inflación y oferta monetaria

Relacionado

En la práctica, el multiplicador de dinero es menor que el inverso del coeficiente de reserva.