Pregunta de los lectores Recientemente he estado investigando la crisis financiera de la eurozona por razones aleatorias y no entiendo la afirmación de un artículo de FT sobre lo que debemos reconocer para superar los problemas de la eurozona. La declaración dice: “No se puede esperar que ningún país genere grandes superávits primarios durante largos períodos en beneficio de los acreedores extranjeros”. ¡¿Puedes ayudarme ?!

En primer lugar, no es un artículo fácil, ¡hay mucha jerga! Citar:

“Se requiere un cambio fundamental de rumbo, hacia un enfoque centrado en evitar el riesgo sistémico, reiniciar el crecimiento y restaurar la credibilidad aritmética en lugar de simplemente evitar el desastre”

Para responder tu pregunta:

Un superávit presupuestario primario es el saldo presupuestario del gobierno excluyendo el costo de los pagos de intereses de la deuda pública.

- Suponga que el déficit presupuestario del Reino Unido es del 11% del PIB.

- Pero los pagos de intereses sobre la deuda pública cuestan alrededor de 40.000 millones de libras esterlinas o el 3% del PIB.

- Por tanto, el déficit presupuestario primario del Reino Unido es del 8%.

- Supongamos que el déficit presupuestario de Italia es del 2% del PIB, pero los pagos de intereses son del 7% del PIB. En este caso, Italia tiene en realidad un gran superávit primario del 5% (aunque un déficit presupuestario real del 2% del PIB)

Este gráfico que muestra los cambios en los saldos primarios muestra cómo los países de la zona euro han aplicado un ajuste fiscal (recortes de gastos y aumentos de impuestos) para reducir sus déficits presupuestarios. Excluyendo los pagos de intereses, muchos ahora tienen un superávit presupuestario primario.

Previsión de saldos presupuestarios primarios

| 2009 | 2010 | 2011 | 2012 | 2013 | |

| Francia | -4,3 | -3,4 | -1,5 | -0,5 | 1.3 |

| Italia | 0,3 | 1.4 | 1,6 | 4.5 | 6.2 |

| Alemania | 0,8 | -0,1 | 1 | 0,9 | 1.1 |

| Grecia | -10,1 | -4,2 | 0.4 | 3.2 | 5.5 |

| Irlanda | -7,1 | -4,7 | -2,7 | -0,8 | 0,9 |

| Portugal | -5,9 | -5,1 | -2,3 | 1.4 | 2.9 |

| España | -7,7 | -4,9 | -3,3 | 0,5 | 3,7 |

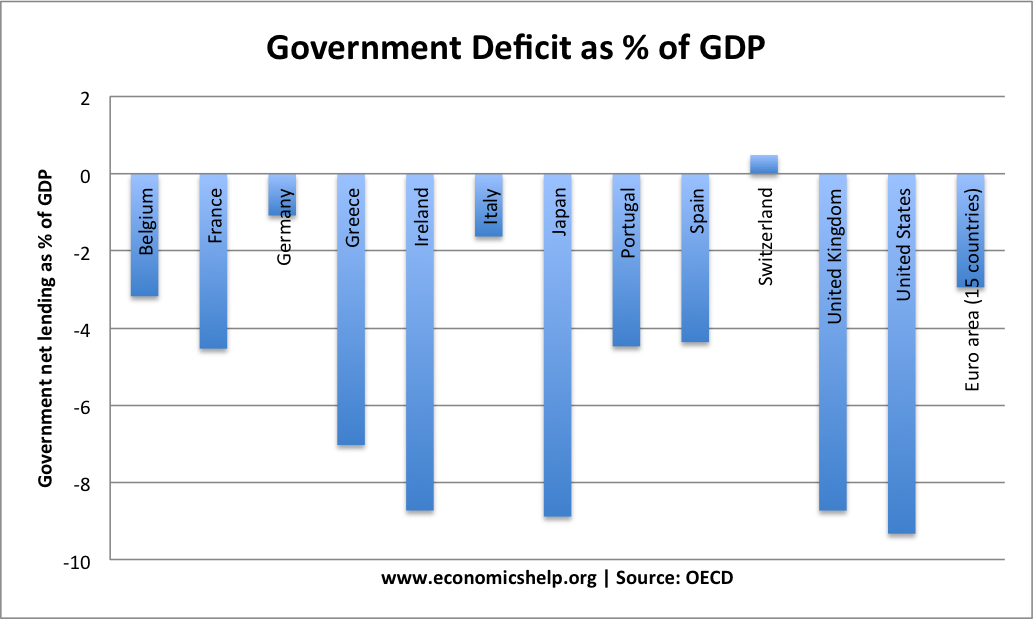

Déficits presupuestarios reales en la UE

En el Reino Unido, los rendimientos de los bonos sobre la deuda pública son muy bajos (como consecuencia de tener una moneda propia). Sin embargo, en muchas economías de la zona euro, como Italia, los rendimientos de los bonos han sido mucho más altos.

La consecuencia es que países como Italia y España están pagando una cantidad muy sustancial solo por el servicio de su deuda (pagando las altas tasas de interés a los tenedores de bonos).

En el caso de Italia, en realidad tiene un superávit presupuestario primario (y lo ha tenido durante varios años). Esto significa que (si ignoramos el costo de los pagos de intereses), Italia tiene un superávit presupuestario primario y, por lo tanto, debería poder reducir su deuda total del sector público.

Si Italia pudiera agitar una varita mágica y pedir prestado al 0%, no tendría que aplicar medidas de austeridad, solo podría ver reducir su deuda.

Sin embargo, debido a que Italia está en la zona euro (y hay temores sobre la liquidez de los bonos de la zona euro), las tasas de interés han aumentado a más del 5 o 6%. Por tanto, Italia está pagando casi el triple de intereses de la deuda que el Reino Unido.

Una cosa que sugiere el artículo es que la UE y el BCE deberían comprometerse con más firmeza a reducir los rendimientos de los bonos de Italia y España. Si los rendimientos de los bonos caen, el costo del servicio de la deuda disminuye. Esto ayuda a reducir el déficit presupuestario real sin perjudicar los recortes de gastos.

Problemas para mantener los superávits del presupuesto primario

Aunque Italia tiene un superávit presupuestario primario, todavía se les pide que apliquen medidas de austeridad. Condados, como Italia y España, están teniendo que recortar el gasto público real (por ejemplo, recortar la inversión en infraestructura, los salarios) para intentar reducir sus déficits presupuestarios. Pero estas medidas de austeridad están provocando una segunda recesión y una caída del PIB. El problema es que los mercados están muy preocupados por esta recesión de doble caída en el sur de Europa: si el PIB está cayendo, los mercados preguntan cómo van a generar ingresos fiscales y reducir la carga de la deuda al PIB.

Básicamente, si Italia no estuviera en la zona euro, sino fuera como el Reino Unido, la crisis de la deuda italiana se vería muy diferente. Los rendimientos de los bonos serían mucho más bajos. No estarían ‘desperdiciando’ tanto dinero en pagos de intereses de la deuda. En teoría, podrían concentrarse en aumentar el crecimiento económico en lugar de aplicar medidas de austeridad que perjudican el crecimiento económico.

Si el Reino Unido estuviera en el euro.

Otra forma de ver este tema es ¿qué pasaría en el Reino Unido en el euro?

En primer lugar, veríamos mayores rendimientos de los bonos. Los rendimientos de los bonos del Reino Unido probablemente serían como los de Italia y España (6% en lugar de 2%). Si el Reino Unido está pagando actualmente un interés de 42.000 millones de libras esterlinas sobre su deuda pública, con una tasa de interés del 6% sería mucho mayor (una visión simplista sería decir que los costos de las tasas de interés serían de 126.000 millones de libras esterlinas) .Además, en el euro, habría Habrá una presión aún mayor para recortar el gasto y reducir el déficit presupuestario.

¿Te imaginas que la economía del Reino Unido tenga que recortar el gasto en 84.000 millones de libras, solo para pagar los mayores costes de las tasas de interés? 84.000 millones de libras sería diez veces mayor que cualquier austeridad que el gobierno haya logrado hasta ahora.

Relacionado

- Austeridad en Europa

- Crisis de la deuda italiana

- Déficit presupuestario del Reino Unido

- Déficits presupuestarios primarios de la UE

- Ajuste fiscal en la UE