Desde que la crisis de la deuda del euro llegó a los titulares en 2008, los economistas han argumentado que el BCE debe actuar y comprar bonos para evitar los temores de liquidez y evitar que los rendimientos de los bonos sean artificialmente altos.

Retenidos por los temores de que el BCE exceda su mandato, hemos observado con desesperación cómo los rendimientos de los bonos en las economías de la eurozona han aumentado a niveles dañinos. La falta de voluntad del BCE para actuar como prestamista de última instancia ha significado que el proyecto del euro tenga una falla estructural profunda.

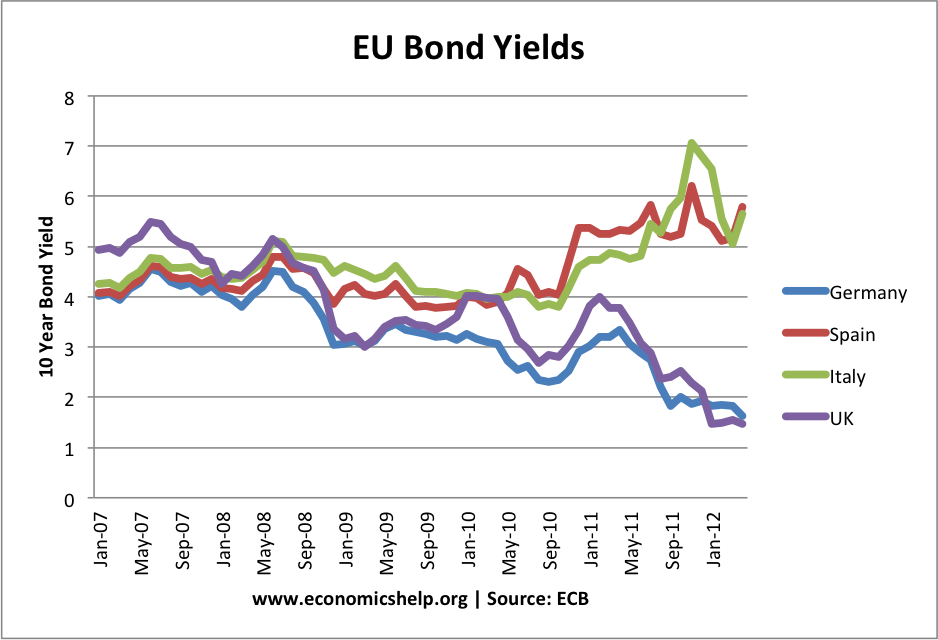

Por poner un ejemplo, Italia tiene un superávit presupuestario primario. Tiene un nivel de endeudamiento más bajo que el del Reino Unido, pero los rendimientos de los bonos italianos se han acercado a niveles de peligro del 7%, mientras que los rendimientos de los bonos del Reino Unido han caído al 1,5%.

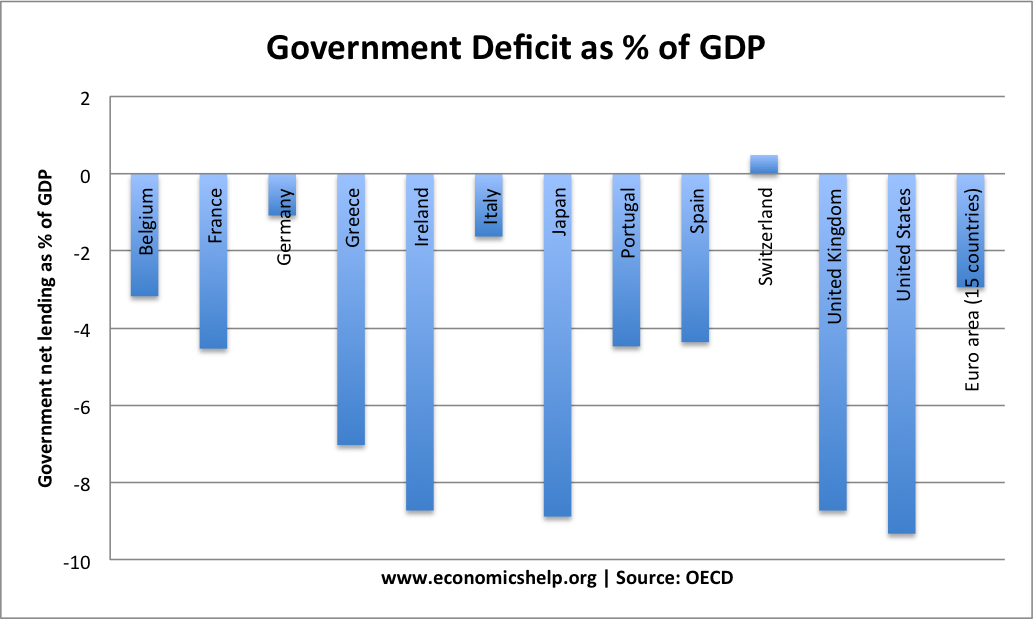

La consecuencia de esta crisis de liquidez es que Italia se ha visto obligada a niveles excesivos de austeridad (recortes de gastos y aumentos de impuestos). Sin embargo, con un rendimiento de los bonos del 7%, estas políticas de austeridad han sido contraproducentes. Los ratios deuda / PIB no han caído satisfactoriamente. Además, los mercados se han preocupado por la caída del crecimiento económico que han provocado la austeridad y los tipos de cambio sobrevaluados. Los mercados no pueden ver cómo los países pueden lograr reducciones sostenibles de la deuda con respecto al PIB cuando:

- El costo de pedir prestado es cercano al 7%.

- Las medidas de austeridad están creando una espiral deflacionaria perjudicial.

Rendimientos de bonos y fallas del mercado

Los rendimientos de los bonos del 7% en Italia y España son un ejemplo clásico de falla del mercado. Debido a que no ha habido un prestamista de última instancia, los mercados temen una crisis de liquidez. La confianza se ha evaporado. Significa que los costos de los préstamos se han vuelto prohibitivamente caros, lo que dificulta mucho la tarea de reducir el déficit.

Este cálculo a continuación es muy aproximado, pero da una idea de la importancia de los rendimientos de los bonos para la posición fiscal de un gobierno.

- El Reino Unido paga 43.000 millones de libras esterlinas al año en pagos de intereses de la deuda nacional del Reino Unido. Esto es con un rendimiento del bono a 10 años del 1,5%.

- Si los rendimientos de los bonos fueran del 7%, nuestros pagos de intereses de la deuda serían mucho más altos, digamos más de £ 100 mil millones al año. Eso significa que tendríamos que encontrar £ 50 – £ 60 mil millones de recortes de gastos – solo para financiar pagos de intereses de deuda más altos causados por mayores rendimientos de los bonos.

- El esfuerzo del Reino Unido para reducir los compromisos de deuda a largo plazo definitivamente cuenta con la ayuda de un banco central dispuesto a actuar como prestamista de último recurso del gobierno y los consiguientes bajos rendimientos de los bonos.

La economía del Reino Unido ha sufrido recortes de gastos mucho más moderados. Si hubiéramos enfrentado rendimientos de los bonos superiores al 7% e incluso políticas de austeridad más estrictas, la economía del Reino Unido estaría en una recesión mucho más profunda.

¿Las compras ilimitadas de bonos reducirán los rendimientos de los bonos?

- En el pasado, las compras de bonos del BCE han sido temporales / condicionales: estas compras de bonos no han logrado cambiar el sentimiento del mercado. Tras breves intervenciones del BCE, los rendimientos de los bonos volvieron a su nivel anterior.

- Ahora bien, si realmente hay compras de bonos ilimitadas, entonces el BCE debería ser más eficaz para reducir los rendimientos de los bonos.

¿Por qué los economistas (principalmente alemanes) se han opuesto a las compras ilimitadas de bonos?

- Con la experiencia de la hiperinflación en la década de 1920, Alemania siempre ha tenido miedo de la política monetaria que podría generar inflación. Las compras ilimitadas de bonos, mediante la creación de dinero, tienen el potencial de causar inflación. Aunque las políticas de flexibilización cuantitativa en Reino Unido y EE. UU. No han logrado causar ninguna presión inflacionaria real. Estas compras ilimitadas de bonos se esterilizarán, lo que significa que no debería haber un aumento en la oferta monetaria.

- Riesgo moral. Desde una perspectiva alemana, la compra ilimitada de bonos podría verse como una forma de recompensar el despilfarro del gasto público. Si los países se endeudan, pueden confiar en que el BCE compre bonos para mantener los rendimientos de los bonos artificialmente bajos. Si esto sucede, existe un incentivo para pedir prestado porque la compra de bonos mantendrá bajos los rendimientos de los bonos. Por lo tanto, existe un sentimiento definitivo de que los países con altos niveles de deuda necesitan ese castigo de mayores rendimientos de los bonos.

- Podría decirse que las compras de bonos superan el mandato del BCE. Existe el peligro de convertir al BCE en un organismo político, por ejemplo, ¿qué país salvarán?

¿Por qué el BCE cambió de opinión y comenzó a comprar bonos ilimitados?

- El argumento del riesgo moral es bastante débil. Los mayores rendimientos de los bonos son una respuesta a la situación excepcional en la que nos encontramos. Los rendimientos de los bonos son mucho más altos de lo que sugerirían los niveles de deuda. Por ejemplo, compare los niveles de deuda de España y el Reino Unido al comienzo de la crisis, y no existe una lógica para diferenciar los rendimientos comparativos de los bonos.

- El euro podría colapsar sin una intervención decisiva. Todos los intentos anteriores de intervención a medias han fracasado en esencia. Si el BCE quiere salvar el euro, lo que hace, la compra ilimitada de bonos se ha convertido en una necesidad.

- En el BCE, existe cierta preocupación por el descenso a una recesión de doble caída (aunque debería haber mucha más preocupación). Las políticas de austeridad están creando desempleo masivo e inestabilidad social en el sur de Europa. También se reconoce la naturaleza contraproducente de la austeridad. Los recortes del gasto no han hecho nada para resolver la crisis de la deuda en Grecia, Italia y España. Más austeridad no resolvería el problema.

- Incluso si quiere “castigar” a los gastadores “derrochadores”, los rendimientos de los bonos del 7% son mucho más de lo necesario.

- La idea general de la zona euro es que los países tendrían la misma tasa de interés y un acceso similar a los mercados de bonos.

¿Las compras de bonos salvarán la economía de la eurozona?

- Probablemente no. Eurostat dijo que el PIB de la zona euro cayó un 0,2% en el segundo trimestre desde el primero y un 0,5% respecto al año anterior, lo que confirma que la región ya está en recesión.

- Los países solo son elegibles para compras ilimitadas de bonos cuando se comprometen con un programa preventivo de finanzas sólidas. Esto no es tan estricto como antes, pero a todos los efectos prácticos, los países tienen que estar en malas condiciones antes de ser elegibles para la compra de bonos.

- Estas compras de bonos tienen como objetivo fundamental eliminar las distorsiones en el mercado de bonos. No se consideran una política monetaria expansiva no convencional.

- La UE no tiene una política real para revertir las abrumadoras presiones deflacionarias en la zona euro. Las expectativas de inflación continúan cayendo, lo que genera mayores cargas de deuda y presiones deflacionarias en la economía.

- No abordará la creciente crisis crediticia y la fuga de capitales en el sur de Europa.

Conclusión

Sí, esto te ayudará. Pero, ¿por qué el BCE no hizo esto hace tres o cuatro años? Tampoco es suficiente. Tiene que haber voluntad de seguir una política monetaria no convencional con el objetivo de reactivar la estancada economía europea. Además, no aborda el problema fundamental de la falta de competitividad dentro de la moneda única euro. No es una panacea para las debilidades estructurales del euro. Pero probablemente mantendrá al euro unido por más tiempo.

Relacionado

- Políticas para salvar el euro

- Explicación de la crisis de la deuda del euro

- Datos sobre la crisis de la deuda de la UE

- Crisis económica española