Pregunta de los lectores: ¿El retiro de capital hipotecario mejora el crecimiento económico?

Existe buena evidencia de que el retiro del capital hipotecario puede conducir a niveles más altos de gasto del consumidor y crecimiento económico

Definición de retiro de capital hipotecario: el retiro de capital hipotecario ocurre cuando los propietarios de viviendas retoman préstamos más grandes para aprovechar el aumento del valor de las propiedades.

- Suponga que compró una casa por £ 100,000 con una hipoteca de £ 95,000. (+ £ 5,000 depósito en efectivo)

- Diez años después, la casa podría valer 160.000 libras esterlinas. Sin embargo, solo debe el resto de su hipoteca de £ 95,000. Si el banco todavía está dispuesto a prestar el 95% del valor de su casa. Podrías remortgage por digamos £ 150,000. Esto significa que tendrá una hipoteca más grande y tendrá que pagar pagos hipotecarios mensuales adicionales, pero ahora puede gastar las 50.000 libras esterlinas adicionales en vacaciones y automóviles. La reubicación es una forma de que los consumidores aumenten el gasto. Se ha vuelto bastante común en el Reino Unido.

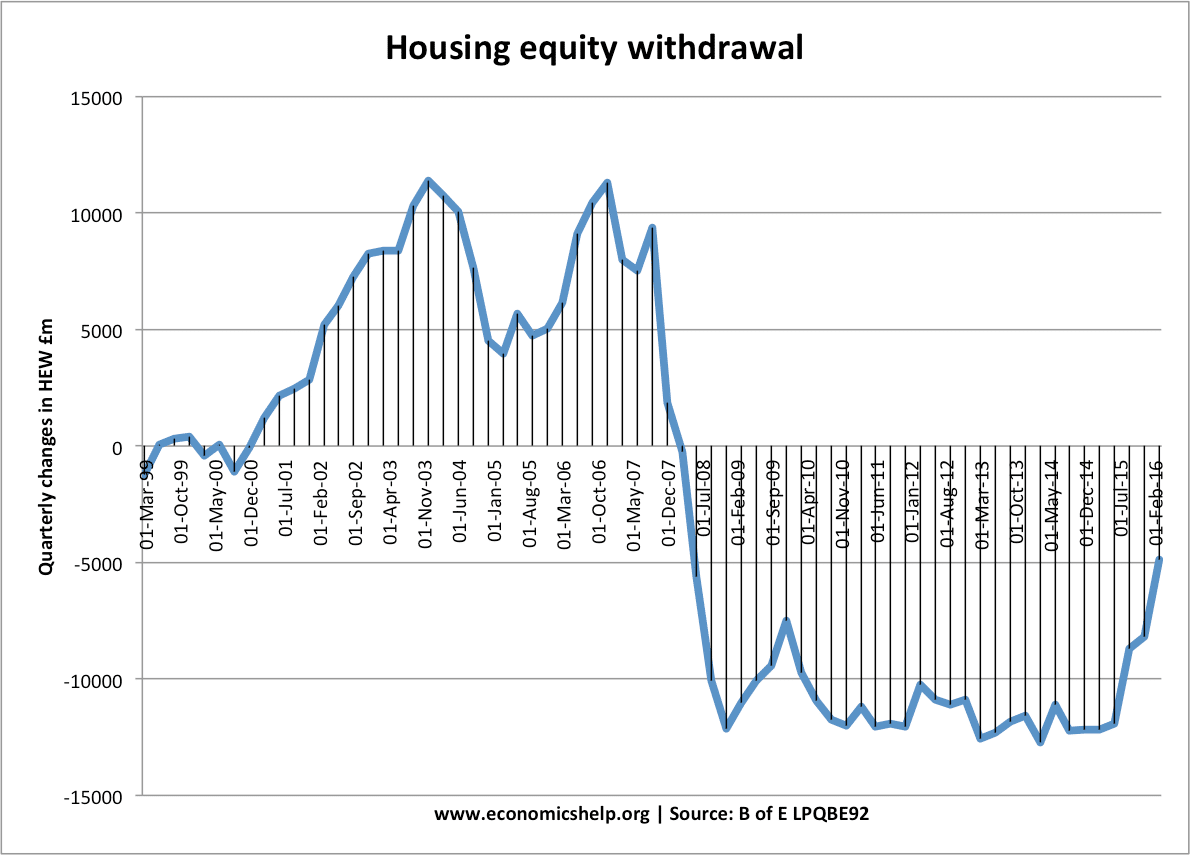

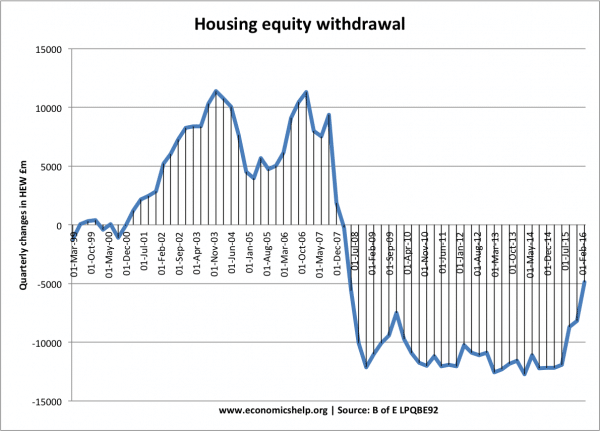

Retiro de capital hipotecario en el Reino Unido

Retirada de acciones negativas después de la crisis crediticia de 2008

{kind=link}

Después de la crisis de 2008, los precios de la vivienda cayeron un 20% y los consumidores se mostraron reacios a pedir prestado contra el valor de su vivienda.

Según el Consejo de Prestamistas Hipotecarios, el retiro de capital aumentó de £ 10 mil millones en 1984 a £ 23 mil millones en 1988.

Después de la recesión (y la caída de los precios de la vivienda) de 1992, la retirada de acciones cayó a 12.500 millones de libras.

En 2000, el retiro de acciones había aumentado a £ 30 mil millones. Durante este período hubo una tasa constante de crecimiento económico.

El Banco de Inglaterra informa que el retiro de capital hipotecario ha seguido aumentando desde 2000, alcanzando un pico en el tercer trimestre de 2003 de casi £ 9 mil millones. Esto también equivalía a casi el 10% de los ingresos después de impuestos. Un determinante considerable del gasto de los consumidores en el Reino Unido. Banco de Inglaterra MEW

El retiro de capital hipotecario aumenta la demanda agregada y puede financiar un mayor crecimiento económico. Sin embargo, deberíamos hacer algunos comentarios calificativos.

Problemas de retiro del capital hipotecario

- MEW aumenta la DA, pero no aumenta la capacidad productiva de la economía.

- MEW aumenta la carga de la deuda de los consumidores. Si las tasas de interés tuvieran que subir, significaría que muchos consumidores son susceptibles a una caída de los ingresos disponibles.

- Ahora que los precios de la vivienda están cayendo, un mayor número de propietarios puede enfrentar el problema de la equidad negativa. Por lo tanto, aunque MEW ayudó al crecimiento en el pasado, también podría contribuir a una recesión en el futuro.

Relacionado

- Cómo el mercado de la vivienda afecta la economía

- El efecto riqueza