Pregunta de los lectores: Explique cómo es probable que un cambio en la tasa del impuesto sobre la renta afecte el tamaño del multiplicador de la renta nacional.

El multiplicador de ingresos nacionales dice que un aumento inicial en el gasto (inyecciones J) puede provocar más rondas de gasto. Por lo tanto, el aumento final de la Renta Nacional (Y) es mayor que el gasto inicial (o inyección de dinero)

{kind=link}

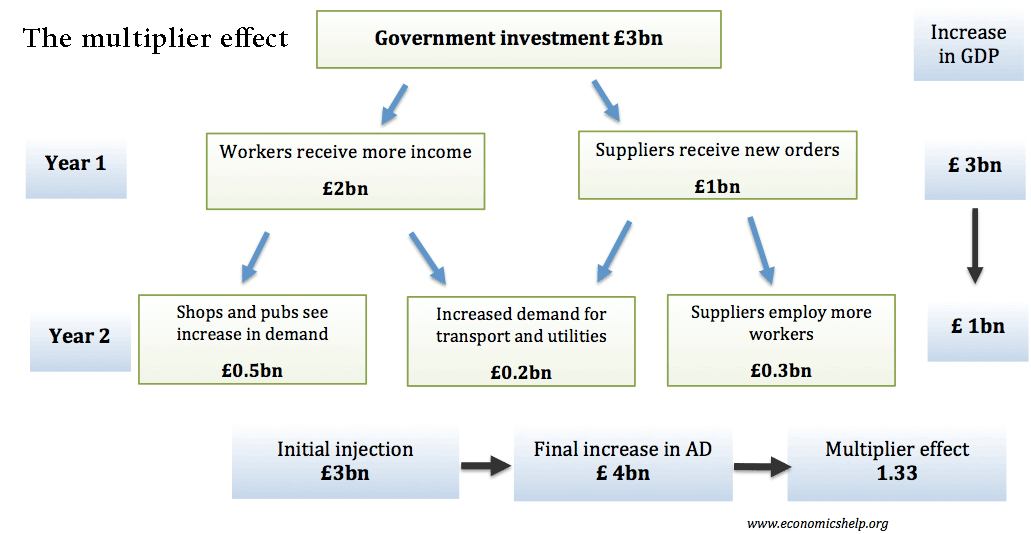

Por ejemplo, si el gobierno recorta el impuesto sobre la renta en un total de £ 3 mil millones. Eso significa que la Renta Nacional aumenta en £ 3 mil millones. Sin embargo, si los trabajadores gastan parte de su ingreso adicional disponible, se generarán ingresos y producción adicionales. El aumento final de la renta nacional puede ser de £ 4 mil millones. Por tanto, hay un efecto multiplicador de 4/3 = 1,33

{kind=link}

¿Qué determina el tamaño del multiplicador?

- El tamaño del multiplicador depende de los retiros y la propensión marginal a consumir

- Si las enfermeras gastan el 90% de sus ingresos adicionales, el efecto multiplicador será alto. Si gastan solo el 10% de los ingresos adicionales, el efecto multiplicador será bajo.

- Un recorte en el impuesto sobre la renta significa que las personas se quedan con un alto% de sus ingresos brutos. Por tanto, el efecto multiplicador será mayor. Un recorte en el impuesto sobre la renta es un retiro, lo que lleva a un menor gasto y, por lo tanto, reduce el tamaño del multiplicador.

- Fórmula multiplicadora = 1/1-mpc

- Depende de qué tipo de impuesto sobre la renta se reduzca. Por ejemplo, las personas con ingresos altos tienen una menor propensión marginal a consumir: les resulta más difícil encontrar las cosas que necesitan comprar. Si reduce la tasa máxima del impuesto sobre la renta, se ahorrará un% más alto de la reducción de impuestos. Por tanto, el efecto multiplicador será menor.

- Si se reduce la tasa del impuesto sobre la renta para las personas de bajos ingresos (por ejemplo, aumentando el umbral del impuesto sobre la renta). Esto tendrá un mayor impacto en el aumento del gasto porque las personas de bajos ingresos tienen una mayor propensión marginal a gastar.

Equivalencia ricardiana. También puede depender de si los hogares esperan que la reducción de impuestos sea temporal o permanente. Por ejemplo, si el gobierno recorta los impuestos aumentando el endeudamiento, los propietarios de viviendas pueden sentir que en el futuro las tasas impositivas tendrán que subir para reducir el déficit. En este caso, se ahorrará una mayor parte de la reducción de impuestos en lugar de gastar.- Propensión marginal a importar (MPM). Si la economía tiene una alta propensión a gastar ingresos adicionales en importaciones, entonces el efecto multiplicador será menor.

- Estado de la economía. Si la economía está cerca de su plena capacidad, un recorte en el impuesto sobre la renta puede causar solo un aumento menor en la producción real. – El recorte de impuestos será inflacionario. Sin embargo, si hay capacidad disponible (la economía está en recesión), el efecto multiplicador será mayor, ya que la reducción de impuestos puede alentar el uso de los recursos no utilizados.

Conclusión

Un recorte de impuestos puede generar un estímulo económico. Pero depende. Por ejemplo, el recorte de impuestos republicano de 2018 se centró en las empresas y las personas de ingresos altos. Además, ocurrió cuando la economía estaba creciendo con fuerza. El efecto multiplicador será limitado. iTax corte de 2018

Relacionado

- Efecto multiplicador