Pregunta de los lectores: ¿Cuál es la importancia de los préstamos bancarios para la economía del Reino Unido?

Los préstamos bancarios desempeñan un papel importante a la hora de influir en los niveles de gasto de los consumidores, inversión y crecimiento económico.

Cuando los préstamos bancarios se redujeron al comienzo de la crisis crediticia en 2008, esta disminución en los préstamos bancarios fue un factor importante que provocó la recesión de 2008.

Este gráfico muestra que los préstamos a hogares y empresas del Reino Unido crecieron rápidamente durante el período 2000-2008. Sin embargo, la contracción del crédito provocó una caída abrupta del crecimiento del crédito bancario. Los préstamos bancarios cayeron de un crecimiento del + 10% a un crecimiento negativo durante 2010 y 2011.

Esta caída del crédito bancario provocó un menor crecimiento económico.

¿Por qué cayeron los préstamos bancarios en 2008/09?

- La crisis crediticia hizo que a los bancos les resultara difícil pedir dinero prestado. Debido a que los bancos tenían escasez de efectivo (liquidez) ellos mismos, no pudieron otorgar préstamos a empresas y consumidores. Muchas pequeñas empresas se han quejado de que les gustaría invertir, pero no han podido obtener un préstamo de los bancos tradicionales.

- Balances bancarios. En el período previo a la crisis crediticia, los bancos aumentaron la cantidad de préstamos. A menudo prestaban dinero para proyectos riesgosos con la expectativa de un crecimiento económico continuo. En 2008, los bancos tenían escasez de efectivo porque habían estado demasiado dispuestos a prestar. Desde 2008, los bancos intentan mejorar sus balances atrayendo ahorros y reduciendo la cantidad que prestan.

- Menor demanda de préstamos. Después de que golpeó la crisis crediticia, los consumidores se volvieron más reacios a pedir prestado y gastar, lo que llevó a una menor demanda de préstamos. Además, algunas empresas dejaron de invertir debido a la recesión porque si la producción cae, la inversión se vuelve menos atractiva.

Impacto de la caída del crédito bancario en la economía.

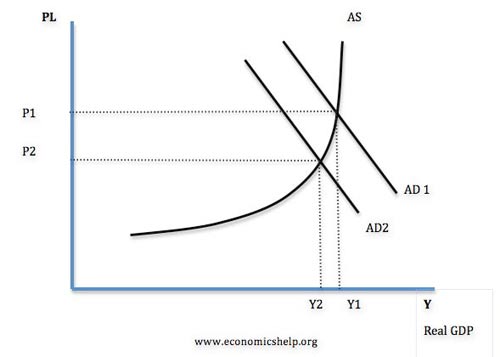

Diagrama que muestra una caída en DA como resultado de una menor inversión y gasto de los consumidores.

- Con niveles más bajos de préstamos bancarios, las empresas no pudieron obtener préstamos para financiar inversiones. Por tanto, la inversión en la economía cayó considerablemente. La inversión es un componente de la demanda agregada (alrededor del 16%), por lo que la reducción de la inversión redujo la demanda general y fue un factor en la reducción del crecimiento económico en el Reino Unido.

- Efecto multiplicador negativo. Con una caída en la inversión, puede haber un efecto en cadena en otras áreas de la economía. Si las empresas recortan la inversión, esto provocará algo de desempleo y, por lo tanto, los desempleados gastarán menos, lo que provocará una caída aún mayor del crecimiento económico.

- Con menores préstamos bancarios, el gasto de los consumidores también se ve afectado. Es más difícil para los consumidores financiar gastos en artículos como automóviles y vacaciones.

- Menor crédito hipotecario. La caída de los préstamos bancarios también afectó al mercado inmobiliario del Reino Unido. Con los préstamos bancarios más bajos, se hizo más difícil para los propietarios obtener una hipoteca. Por lo tanto, la demanda para comprar una casa disminuyó. Esto provocó una caída del 20% en los precios de la vivienda durante 2008-09. (Los precios de la vivienda pueden haber caído aún más, si no hubiera habido también escasez de oferta).

- Los préstamos hipotecarios más bajos perjudicaron especialmente a los compradores por primera vez que tenían dificultades para obtener un depósito. Como resultado, ha aumentado la proporción de personas que alquilan una casa en el Reino Unido.

- Incremento de las ratios de ahorro. Con menores préstamos bancarios y otros factores, la tasa de ahorro en el Reino Unido ha aumentado desde 2008.

- Impacto en la oferta agregada (LRAS) a largo plazo. Los préstamos bancarios más bajos dan lugar a una menor inversión. A corto plazo, esto se refleja principalmente en una menor demanda agregada. Pero, si la inversión se reduce durante un período prolongado, significa que no estamos invirtiendo en la capacidad productiva futura; por lo tanto, habrá un crecimiento más lento en la oferta agregada a largo plazo. La prolongada caída de los préstamos bancarios y la inversión ha afectado a la tasa de tendencia a largo plazo del Reino Unido y ha reducido el crecimiento económico futuro.

Evaluación

- El impacto de una caída en los préstamos bancarios también depende de otros factores de la economía. Debido a que la caída de los préstamos bancarios se produjo al mismo tiempo que una recesión europea, las exportaciones del Reino Unido también se vieron sometidas a presión.

- El impacto de una caída en los préstamos bancarios podría haber sido mayor si no se hubieran recortado las tasas de interés. El recorte de las tasas de interés al 0,5% en 2009 ayudó a la gente a pagar los intereses de los préstamos bancarios; Las tasas de interés más bajas abarataron los pagos hipotecarios, lo que ayudó a mantener el gasto de los consumidores.

- La caída del crédito bancario y las noticias negativas sobre el estado del sistema bancario provocaron una gran caída de la confianza del consumidor. Esta caída de la confianza del consumidor contribuyó a la caída del gasto y al crecimiento económico.

- Préstamos alternativos. El crédito de los bancos tradicionales ha caído. Sin embargo, esto ha animado a los consumidores a buscar formas alternativas de préstamos. Un informe de Item Club sugirió que

“Aunque los préstamos de bancos y sociedades de crédito a particulares se habían reducido en un 23% (£ 34 mil millones) desde 2007, los préstamos de proveedores alternativos de crédito al consumo habían aumentado en un 42% (£ 29 mil millones) durante el mismo período”. BBC – En otras palabras, los consumidores han cambiado a tasas de interés mucho más altas en los préstamos de día de pago.

Relacionado

- Causas de la recesión

- Guía de inversión

- Impacto de la caída de la inversión del sector público en la economía del Reino Unido