La actual administración de Estados Unidos ha sugerido que quiere aumentar el déficit presupuestario de Estados Unidos para permitir tasas más altas de crecimiento económico. ¿Qué afirma la teoría económica sobre esta idea?

“Necesitamos tener nuevos déficits por eso. Necesitamos crecer ”, dijo Mulvaney. “Si simplemente consideramos esto como un déficit neutral, nunca obtendrá el tipo de reforma fiscal y reducciones de impuestos que necesita para mantener un crecimiento económico del 3 por ciento”.

Director de Presupuesto de la Casa Blanca, Mick Mulvaney. Fuente: Bloomberg

Básicamente, este es un argumento para permitir un mayor déficit presupuestario porque mayores recortes de impuestos conducirán a un mayor crecimiento económico.

¿Cuál es la economía detrás de esto?

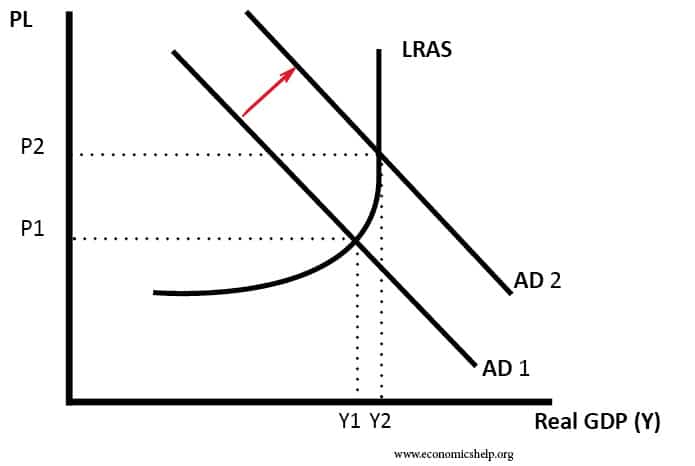

Los recortes de impuestos aumentan la renta disponible y, por lo tanto, aumentarán el gasto de los consumidores y la demanda agregada. Una mayor demanda conducirá a un mayor crecimiento económico, al menos a corto plazo.

{kind=link}

Los recortes de impuestos impulsan la demanda agregada, lo que lleva a un mayor PIB real.

Los recortes de impuestos para las empresas aumentan sus ganancias retenidas y permitirán más inversiones. Esta inversión aumentará tanto la demanda agregada como, a largo plazo, la capacidad de oferta.

Los recortes de impuestos sobre la renta alentarán a las personas a trabajar más, aumentar la productividad y aumentar las tasas de crecimiento económico. Este análisis se basa en parte en el análisis de la curva de Laffer, que sugiere que los recortes de impuestos pueden aumentar los ingresos fiscales porque, con tasas impositivas más bajas, la gente trabajará más y generará más ingresos fiscales.

Las tasas de impuestos corporativas más bajas pueden alentar a más empresas estadounidenses a mantener los ingresos imponibles en los Estados Unidos, en lugar de utilizar subsidiarias en el extranjero, por ejemplo, Irlanda, Luxemburgo, Las Bahamas. De esta manera, los ingresos por impuestos corporativos podrían aumentar.

Problemas con este análisis económico

- Dado que la economía de EE. UU. Ya está creciendo entre un 2,5% y un 3%, la capacidad disponible es limitada, el aumento del gasto de los consumidores y la demanda agregada pueden enfrentarse a restricciones de oferta.

- Si la demanda agregada aumenta y el crecimiento a corto plazo se recupera, es probable que provoque un repunte de la inflación. Si la inflación aumenta, es probable que la Reserva Federal aumente las tasas de interés, para mantener la inflación en el objetivo. Por tanto, el efecto expansivo de los recortes de impuestos se verá compensado por una política monetaria más estricta.

- Es poco probable que las empresas aumenten la inversión como resultado de los recortes de impuestos. Las corporaciones ya tienen altos niveles de ganancias y ahorros retenidos. Los recortes de impuestos corporativos pueden alentar algunas inversiones, pero las tasas impositivas no son el principal factor determinante de la inversión empresarial.

- Es probable que los beneficios del lado de la oferta de los recortes del impuesto sobre la renta sean muy limitados. El análisis de la curva de Laffer funciona cuando las tasas impositivas son muy altas, 80-90%. Pero la propuesta es reducir la tasa máxima del impuesto sobre la renta del 39,6 por ciento al 35%. Las tasas impositivas ya son relativamente bajas. No es el caso de que millones de trabajadores estadounidenses estén inactivos esperando que las tasas impositivas se reduzcan al 35%. También hay un efecto de ingreso y sustitución de los recortes de impuestos, lo que significa que el efecto sobre la oferta laboral es incierto.

- El crecimiento de la productividad a largo plazo en Estados Unidos está impulsado por la productividad laboral, el crecimiento tecnológico, la innovación, no las tasas impositivas.

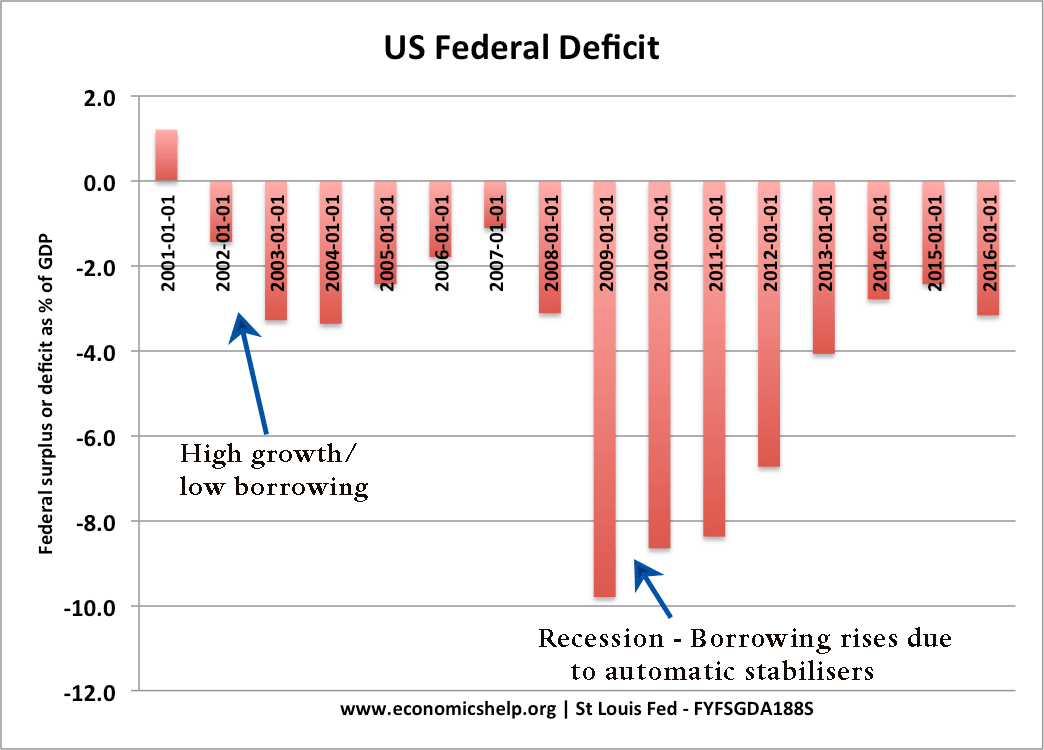

- Efectos de desplazamiento . Con la deuda nacional acercándose al 100%, un mayor endeudamiento en esta etapa del ciclo económico podría causar un desplazamiento. Es probable que los mayores déficits, durante los períodos de crecimiento económico, eleven los rendimientos de los bonos sobre la deuda. Las tasas de interés más altas aumentan el costo de los pagos de intereses y encarecerán la inversión. Además, si la economía crece con fuerza, es probable que la demanda de compra de “bonos estadounidenses seguros” se debilite relativamente más que durante la gran recesión, cuando hay una mayor demanda de activos seguros que devengan intereses bajos.

- El gasto deficitario para impulsar la tasa de crecimiento no es una teoría keynesiana . El keynesianismo a menudo se describe falsamente como una idea económica que apoya el gasto deficitario para aumentar el crecimiento económico en todo momento. Pero esto es un error. Keynes solo apoyó el gasto deficitario para impulsar el crecimiento cuando la economía está estancada en recesión, con un crecimiento económico negativo y altas tasas de desempleo. Durante períodos de crecimiento económico positivo, con un crecimiento cercano a la tasa de tendencia a largo plazo, Keynes no abogó por un gasto deficitario. En todo caso, lo contrario: un presupuesto equilibrado para reducir la relación deuda / PIB.

¿Pueden los gobiernos aumentar realmente la tasa de crecimiento tendencial a largo plazo?

El gobierno de los EE. UU. Desea una tasa de crecimiento más alta (como la mayoría de los gobiernos), pero la historia pasada sugiere que los gobiernos luchan por aumentar la tasa de crecimiento de tendencia a largo plazo. Muchos factores, como la innovación, la globalización y la automatización, están más allá del control directo del gobierno. Los incentivos del lado de la oferta de los recortes de impuestos no son suficientes para crear un milagro del lado de la oferta.

Depende de quién se beneficie de los recortes de impuestos. Las estimaciones provisionales sugieren que los mayores beneficiarios de los recortes de impuestos serán los muy ricos. Sin embargo, los muy ricos tienden a tener una menor propensión marginal a consumir. Por lo tanto, los recortes de impuestos para los ricos se ahorrarán principalmente o se invertirán en activos. Si desea impulsar el gasto del consumidor, es mejor apuntar a los recortes de impuestos a tasas de ingresos más bajas.

Lawson Boom. Estos recortes de impuestos tienen algunos paralelismos con los de finales de los 80 en el Reino Unido. Los recortes del impuesto sobre la renta de 1987/88 contribuyeron a un crecimiento económico del 4 por ciento. Pero este crecimiento resultó ser inflacionario y de corta duración.

El gasto deficitario puede impulsar el crecimiento económico (en el momento adecuado)

En una recesión, hay muy buenas razones para permitir que un déficit presupuestario mayor proporcione estímulo fiscal en un momento en que el gasto del sector privado es bajo. Ver Política fiscal expansiva.

Conclusión

Un factor importante es el estado de la economía. Con un crecimiento estadounidense cercano al 3%, no es necesario que el gobierno impulse la demanda agregada y el gasto de los consumidores con recortes de impuestos. Un período de crecimiento sostenido es un momento para reducir el déficit presupuestario, no para aumentarlo. Un uso más productivo del presupuesto gubernamental sería invertir en cuellos de botella de infraestructura, lo que ayudaría a aumentar la productividad a largo plazo.

Relacionado

- Recortes de impuestos irresponsables