Pregunta de los lectores: ¿Podrían comentar sobre este programa de la BBC sobre QE?

El programa destaca varias críticas a la flexibilización cuantitativa, especialmente el QE adoptado por el Banco de Inglaterra.

Desde 2009, el balance del Banco de Inglaterra se ha cuadriplicado, y ahora un tercio de todos los bonos gubernamentales están ahora en manos del Banco de Inglaterra. El programa teme que esto esté acumulando inflación futura y una posible pérdida de confianza en el mercado de bonos.

En primer lugar, solo para recapitular:

La relajación cuantitativa implica

- Banco central creando dinero electrónicamente

- Usar este dinero electrónico para comprar bonos (principalmente bonos del gobierno)

El efecto de la flexibilización cuantitativa ha sido

- Reducir el rendimiento de los bonos de la deuda pública.

- Incrementar la oferta monetaria y las reservas bancarias de los bancos comerciales.

Inconvenientes de la flexibilización cuantitativa

- La nueva entrada de dinero a los bancos comerciales procedente de la flexibilización cuantitativa ha animado a los bancos a utilizar este dinero adicional mediante una mayor asunción de riesgos. Algunos argumentan que la QE ha aumentado la naturaleza de asunción de riesgos de los bancos (un problema detrás de la crisis de 2008)

- Los comerciantes de bonos se han beneficiado de obtener grandes beneficios del Banco de Inglaterra manipulando el mercado de bonos.

- Dado que la deuda pública se financia mediante flexibilización cuantitativa, el gobierno tiene menos disciplina de mercado para pensar en reducir los déficits fiscales y abordar el problema subyacente del aumento de la deuda del sector público del Reino Unido al 100% del PIB en 2016.

- La flexibilización cuantitativa ha sido un método sigiloso para reducir el valor de la libra y el dólar y, por lo tanto, abaratar las exportaciones del Reino Unido. Algunos comentaristas llaman a esto manipulación de divisas (o guerras de divisas). Argumentan que esto es injusto en los mercados emergentes, que están viendo que sus exportaciones se vuelven menos competitivas.

- El aumento de la oferta monetaria ha provocado un aumento inesperado de los precios de las materias primas, como el petróleo. Esto es inusual cuando las economías occidentales están en recesión; El aumento de los precios del petróleo ha provocado una inflación de costes.

- Al deprimir las tasas de interés, la flexibilización cuantitativa ha eliminado el rendimiento de los ahorros de las personas (aunque los aumentos del precio de las acciones lo han compensado en cierta medida).

- La flexibilización cuantitativa está provocando inflación en el Reino Unido. (La inflación ha estado con frecuencia por encima de la meta del gobierno del 2%, y cuando la velocidad de circulación aumenta, estos saldos bancarios adicionales se prestarán, lo que provocará un posible aumento inflacionario.

- La escala de la flexibilización cuantitativa podría imposibilitar la venta de bonos al mercado y esto dañaría la capacidad del Reino Unido para obtener préstamos en el futuro. Si la capacidad del Reino Unido para obtener préstamos se ve limitada, esto conducirá a tasas de interés más altas y reducirá el crecimiento económico.

- La evidencia en los EE. UU. Sugiere que incluso aumentar la posibilidad de reducción podría causar daños al mercado de bonos y tasas de interés más altas. Estas tasas de interés más altas podrían reducir el crecimiento económico.

Beneficios potenciales de la QE

- Préstamos bancarios bajos . No hay evidencia real de que haya habido un aumento en los préstamos bancarios de riesgo. De hecho, lo contrario ha sido la principal preocupación durante los últimos años. – Una crítica más potente a la QE es quizás que hizo tan poco para aumentar los préstamos de los bancos comerciales. Los préstamos bancarios siguen siendo muy bajos en comparación con las tendencias anteriores a la crisis.

- Necesitamos expansión fiscal, no austeridad. Es muy bueno que la flexibilización cuantitativa haya reducido la necesidad de austeridad y medidas inmediatas para recortar el déficit presupuestario. Si el Reino Unido ha seguido la austeridad al estilo griego o español, la recuperación del Reino Unido habría sido mucho más débil o inexistente. Una recesión no es el momento de abordar la deuda del sector público. Lo importante es promover el crecimiento económico; esto permitirá abordar la deuda a largo plazo cuando la economía pueda absorber mejor los recortes de gastos y las subidas de impuestos.

- Sin manipulación de divisas . Es difícil acusar al Reino Unido de manipulación monetaria cuando tenemos un déficit por cuenta corriente de casi el 3% del PIB. La cuenta corriente sugiere que el Reino Unido aún no es competitivo. Dado que el PIB del Reino Unido sigue siendo más bajo que en 2008, es correcto que las autoridades monetarias intenten aplicar una política monetaria que promueva la recuperación económica y un mayor empleo. No es manipulación de la moneda cuando se persigue una política monetaria razonable dado el estado de la economía y la pérdida del PIB.

- La inflación no ha sido un problema macroeconómico desde 2008. El principal macroproblema ha sido la caída significativa del PIB y el desempleo. El Banco de Inglaterra tiene razón al concentrarse en estos problemas reales. Es cierto que la inflación ha estado un poco por encima de la meta, contribuyendo a una reducción de los salarios reales. Pero la inflación se debe a factores que impulsan los costos, como el aumento de los precios del petróleo y los efectos de la depreciación. No hay señales de un aumento inflacionario. El programa culpa a QE por la caída de los salarios reales. Pero creo que esto está mal, la caída de los salarios reales se debe a la recesión y al colapso del crecimiento salarial. La mejor manera de promover el crecimiento de los salarios reales es apuntar a la recuperación económica. Es la recuperación económica la que permitirá el crecimiento de los salarios reales y mejores niveles de vida. No acepto que la QE sea el factor principal detrás de la caída de los salarios reales. Los salarios reales definitivamente habrían caído sin QE

- La inflación europea sigue siendo demasiado baja . La inflación en el BCE es del 0,8%, que sigue siendo baja y crea el riesgo de presiones deflacionarias. Esto sugiere que el BCE ha creado muy poca cantidad de dinero y ha aplicado una política monetaria demasiado estricta. El desempleo en la zona euro es del 12%, significativamente más alto que en el Reino Unido. El desempleo en el Reino Unido podría ser mayor si no hubiéramos buscado la flexibilización cuantitativa.

- ¿Aumento inflacionario futuro? Es cierto que si aumenta la velocidad de circulación, podría haber presión inflacionaria. Pero, dado el nivel de desempleo y la capacidad disponible en la economía, el aumento inflacionario es difícil de ver. No se ha materializado en los últimos 5 años.

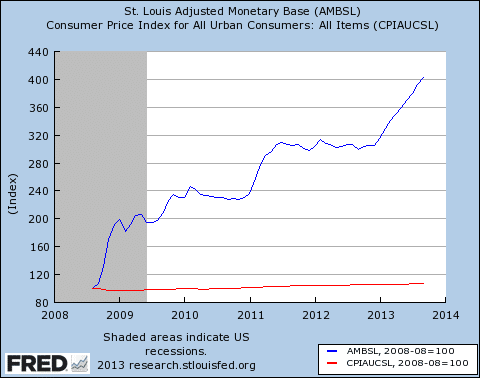

La línea azul es la base monetaria (una forma de oferta monetaria). Este repunte de la base monetaria no ha tenido ningún efecto sobre la inflación.

- Además, como dice Adam Posen, es posible que el Banco de Inglaterra se ocupe de la inflación, en caso de que reaparezca. Es más difícil lidiar con la economía estancada.

Conclusión

La flexibilización cuantitativa es una política imperfecta y no probada. El programa hace buenos puntos sobre cómo los comerciantes se beneficiaron injustamente, y también es un punto significativo que QE ha creado un grupo de presión política y económica fuerte para mantener QE por motivos egoístas. También es muy incierto lo que sucederá cuando la economía vuelva a la normalidad y los bancos centrales intenten reducir y poner fin a la QE Pero, aunque es imperfecta y existe el riesgo de problemas diferentes, dado el estado excepcionalmente terrible de la economía en los últimos tiempos. años, todavía siento que la QE fue mejor que la alternativa: esa alternativa fue aceptar una recesión más profunda y prolongada.

- ¿Quién se beneficia de la QE?

- Los efectos de acabar con la QE