Definición de desplazamiento : cuando el gasto público no logra aumentar la demanda agregada general porque un mayor gasto público provoca una caída equivalente en el gasto y la inversión del sector privado.

Pregunta: ¿Por qué un aumento en el gasto del sector público por parte del gobierno disminuye la cantidad que el sector privado puede gastar?

Si el gasto del gobierno aumenta, puede financiar este mayor gasto mediante:

- Impuesto creciente

- Aumento de los préstamos

Impacto de un mayor gasto público en la demanda agregada

- Impuesto creciente. Si el gobierno aumenta los impuestos sobre el sector privado, por ejemplo, un impuesto sobre la renta más alto, un impuesto de sociedades más alto, esto reducirá los ingresos discrecionales de los consumidores y las empresas. Ceteris paribus , aumentar los impuestos a los consumidores conducirá a un menor gasto de los consumidores. Por lo tanto, un mayor gasto público financiado por impuestos más altos no debería aumentar la DA general porque el aumento de G (gasto público) se compensa con una caída de C (gasto del consumidor).

- Aumento de los préstamos . Si el gobierno aumenta el endeudamiento. Toma prestado del sector privado. Para financiar los préstamos, el gobierno vende bonos al sector privado. Pueden ser personas físicas, fondos de pensiones o fideicomisos de inversión. Si el sector privado compra estos valores gubernamentales, no podrá utilizar este dinero para financiar la inversión del sector privado. Por lo tanto, el endeudamiento del gobierno desplaza la inversión del sector privado.

Recurso desplazado

El segundo tipo de desplazamiento es simplemente el hecho de que si el sector privado presta dinero al gobierno, tiene menos dinero para invertir en proyectos del sector privado.

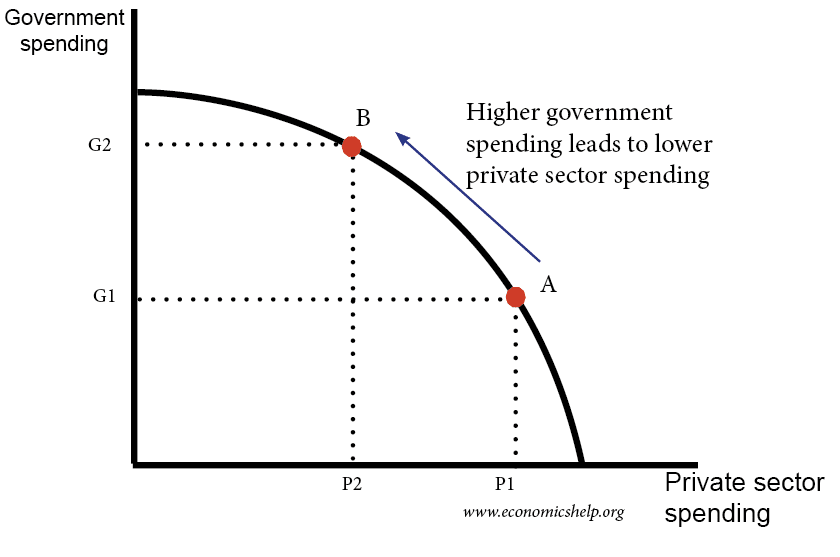

Una frontera de posibilidades de producción es útil para mostrar la idea de desplazamiento. Si estamos en la curva PPF en el punto A y aumentamos el gasto público, se produce una caída del gasto del sector privado.

Además, se argumenta que la inversión del sector privado tiende a ser más eficiente que la inversión del sector público. Por lo tanto, la economía está peor para los préstamos del gobierno.

Desplazamiento financiero

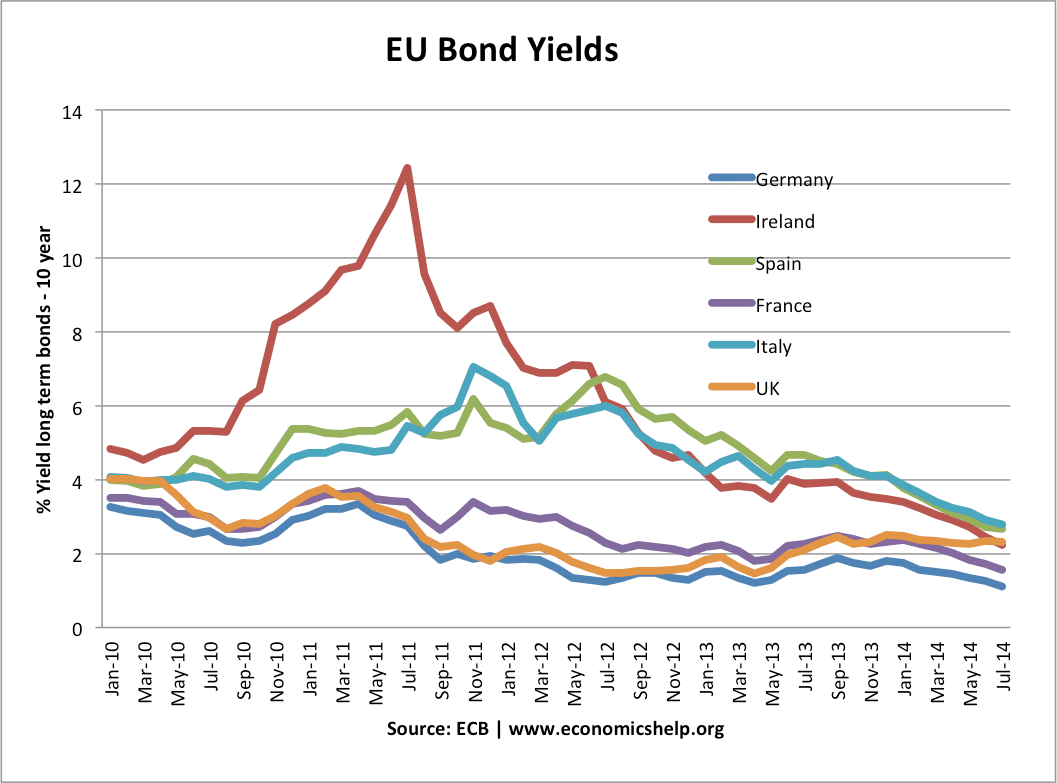

Este es el término utilizado para describir cómo los préstamos del gobierno pueden causar tasas de interés más altas. Si el gobierno necesita vender más valores, puede que tenga que aumentar las tasas de interés de sus bonos para atraer a la gente a comprar. Por ejemplo, en la UE, los rendimientos de los bonos aumentaron en 2011 porque los mercados estaban preocupados por los niveles de deuda de la UE. Por lo tanto, el aumento del endeudamiento público se produjo a expensas de tasas de interés más altas sobre la deuda pública. Estas tasas de interés más altas sobre los bonos conducen a tasas de interés más altas en otras partes de la economía y probablemente desalienten la inversión y el gasto del sector privado.

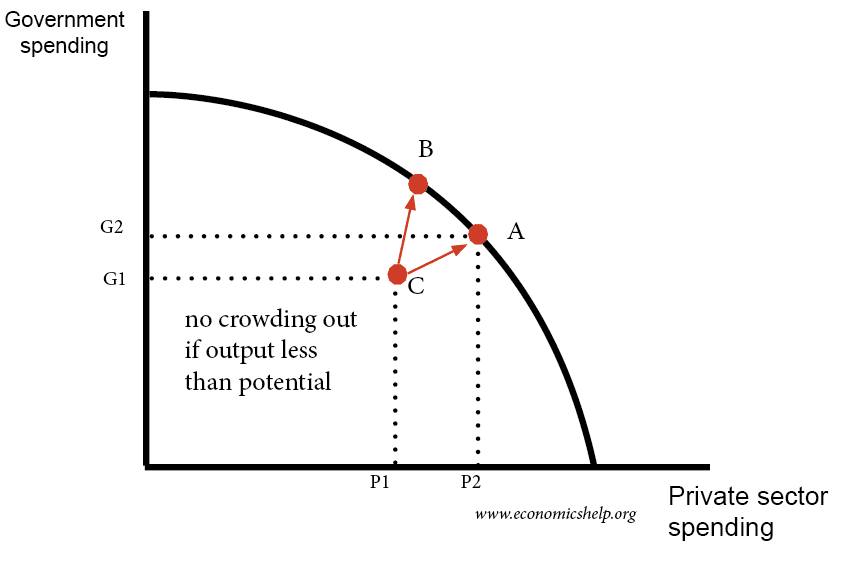

El desplazamiento no siempre ocurre

Es importante tener en cuenta que el desplazamiento no siempre ocurre, depende del estado de la economía.

- Si la economía está por debajo de su capacidad máxima, entonces podemos tener más gasto público y más gasto del sector privado.

Los keynesianos nuevamente argumentan que en una recesión y una trampa de liquidez, no hay desplazamiento porque el gobierno simplemente está gastando recursos no utilizados. Los keynesianos sostienen que en una trampa de liquidez la curva LM es elástica. Esto significa que el aumento del gasto público no aumenta las tasas de interés.

Otra forma de pensar sobre una recesión es que el aumento del endeudamiento del gobierno es simplemente para compensar el aumento del ahorro del sector privado.

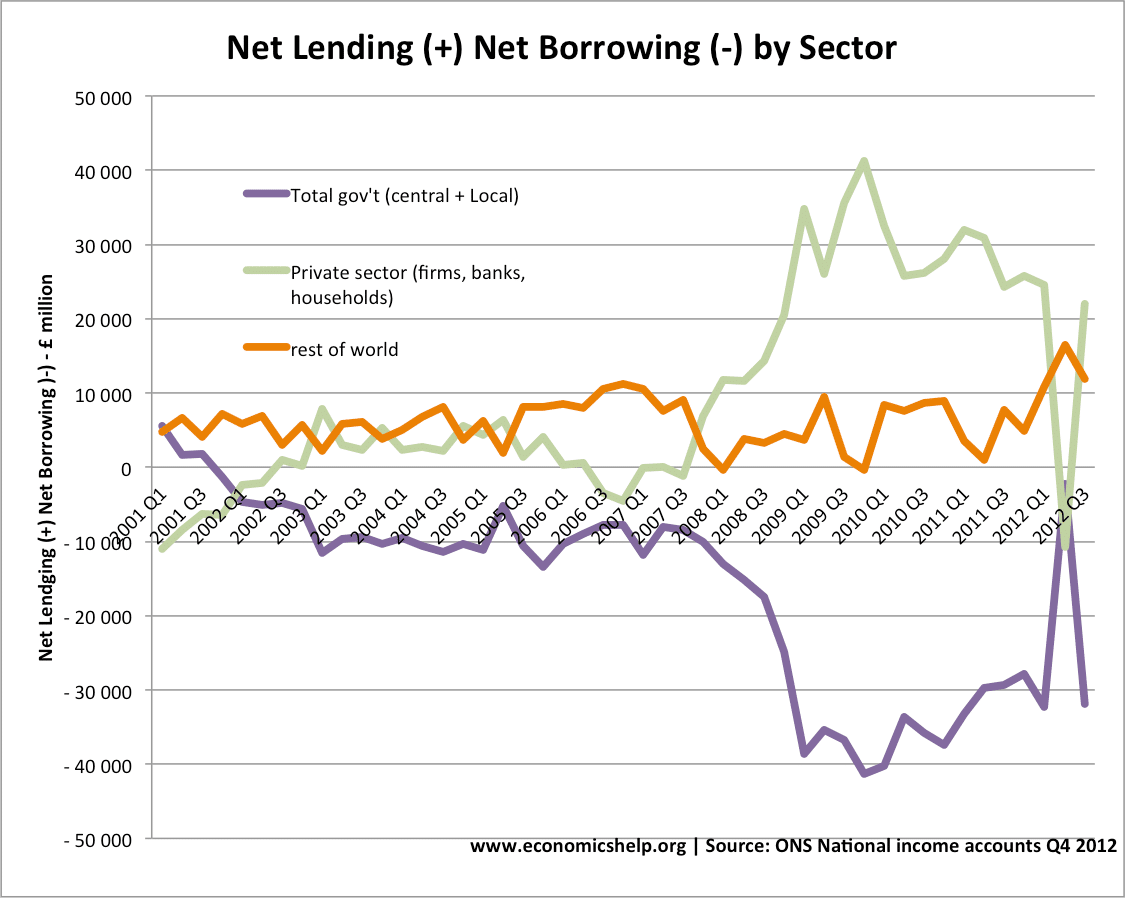

{kind=link}

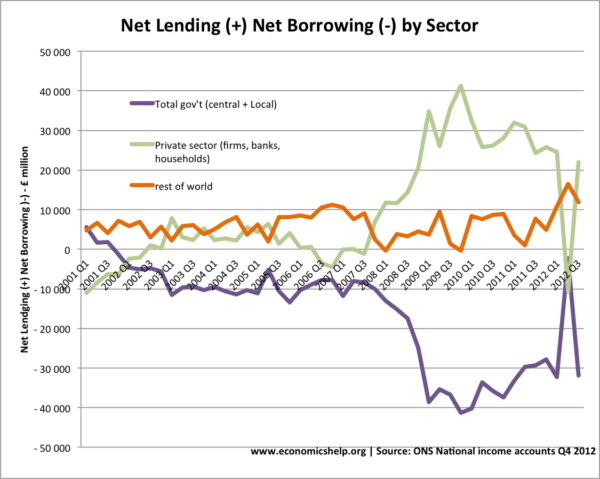

Este gráfico muestra que en 2008-2012, hay un fuerte aumento en el ahorro del sector privado. Esto se corresponde con un aumento equivalente en los préstamos del gobierno.

Desplazamiento y rendimiento de los bonos

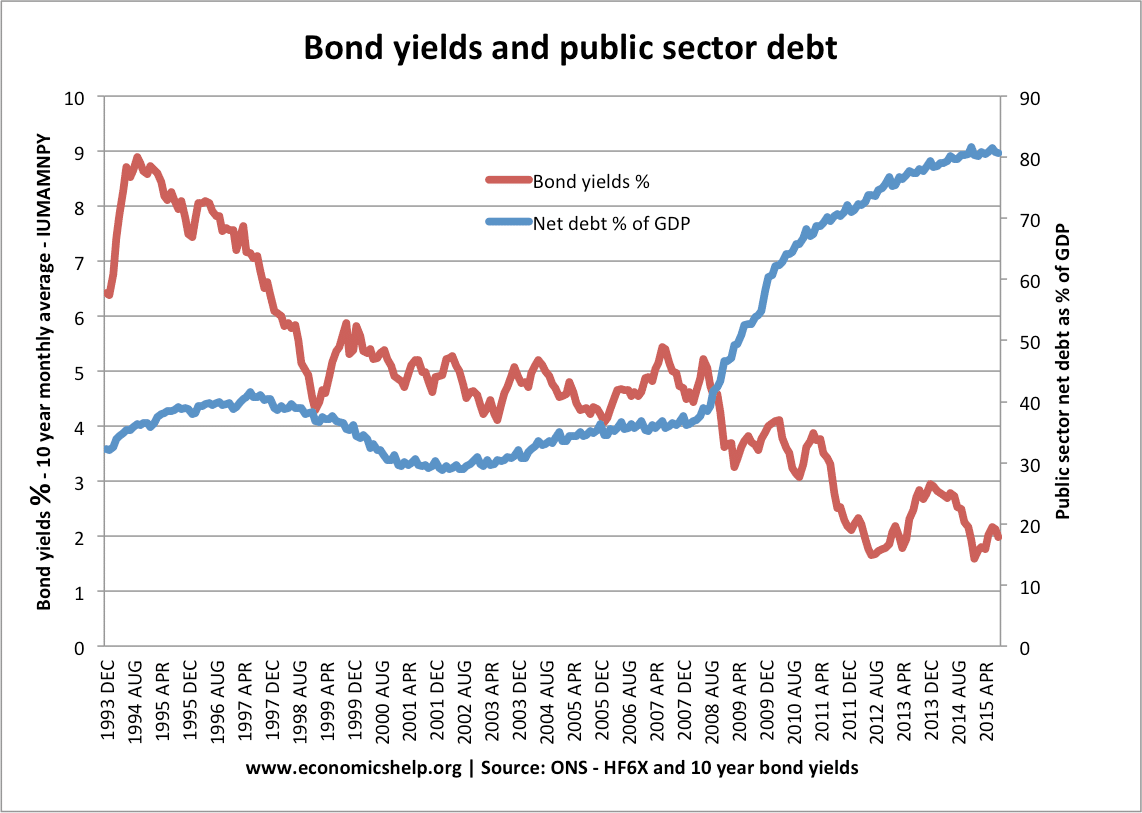

En una recesión, el gobierno a menudo puede pedir prestado más sin que suban las tasas de interés. Por ejemplo, en el Reino Unido entre 2009 y 2013, a pesar de un mayor endeudamiento, los rendimientos de los bonos cayeron porque la gente quería ahorrar dinero en bonos en lugar de invertir. Por lo tanto, no hubo desplazamiento financiero.

Además, como argumentó Keynes, en una recesión, el sector privado tiene recursos inactivos (debido a un mayor ahorro). Por lo tanto, el endeudamiento del gobierno está haciendo un uso efectivo de estos recursos inactivos. El desplazamiento financiero es más probable que ocurra cuando la economía está creciendo y ya está cerca de su capacidad total.

Depende del estado de la economía

Cuando la economía está creciendo con fuerza, el gobierno tendrá más competencia de otras inversiones del sector privado. Por lo tanto, los rendimientos de los bonos del gobierno deberán aumentar para atraer ahorros de otros proyectos de inversión.

Economistas que han sugerido el desplazamiento

Milton Friedman rechazó en general la política fiscal expansiva. Argumentó que, aunque puede haber un impulso temporal, en el gasto público financiado con deuda a largo plazo provocaría un desplazamiento. Milton Friedman señaló que el gasto público respaldado por la deuda conduce a “una reducción en el volumen físico de activos creados debido a la reducción de la inversión productiva privada”. (Desplazamiento)

Frank Knight . A Knight se le atribuye la teoría de que la demanda de inversión es elástica a los intereses. Por lo tanto, incluso un aumento muy pequeño en las tasas de interés (debido al desplazamiento financiero) podría causar una caída muy grande en la inversión del sector privado.

John M. Keynes . En su Teoría General, Keynes afirmó que si la economía se acercaba a su capacidad máxima, la política fiscal expansiva causaría un desplazamiento.

Robert Baro. A Baro se le atribuye el desarrollo de la teoría de la equivalencia ricardiana. La idea de la emisión de deuda pública es equivalente a impuestos más altos, es decir, el gasto deficitario es muy limitado para aumentar el PIB real.

Relacionado

- ¿Cuánto puede pedir prestado un gobierno?

- El efecto multiplicador

- Críticas a la política fiscal

Déficits y futuro – Paul Krugman – por qué el desplazamiento no ocurrirá en una trampa de liquidez.