Abenomics se refiere a la política económica del actual primer ministro japonés Shinzō Abe. El objetivo de la política es estimular una fuerte recuperación económica y ayudar a la economía japonesa a escapar de un ciclo de deflación y bajo crecimiento.

¿Puede Japón romper el ciclo de bajo crecimiento?

La gama de políticas incluye:

- Política monetaria expansiva (flexibilización cuantitativa, tipos de interés reales negativos y meta de inflación del 2%)

- Política fiscal expansiva (mayor gasto público financiado con préstamos)

- Debilitamiento del valor del yen japonés para impulsar el sector exportador.

- Políticas del lado de la oferta ‘nuevas medidas de crecimiento’

Como se supone que funciona

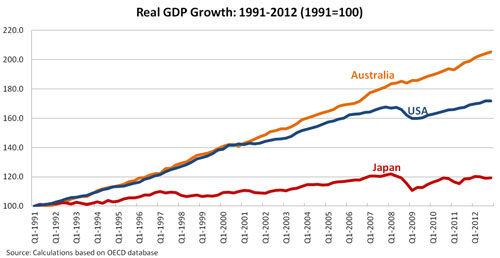

- Japón ha sufrido un período prolongado de deflación o una inflación muy baja. Desde principios de 1997, el deflactor del PIB (una medida amplia del nivel de precios) ha disminuido un 17 por ciento. (FT) Esta deflación ha aumentado la carga de la deuda real de las empresas, los consumidores y el gobierno y ha actuado como un factor de depresión continua sobre el gasto. (Ver: problemas de deflación) Al aplicar una política monetaria expansiva y apuntar a una inflación más alta, esperan cambiar las expectativas de inflación y alentar más inversiones y gastos del sector privado.

- Política fiscal expansiva. El gasto fiscal aumentará en un 2% en 2013, aumentando el déficit presupuestario al 11,5%. El objetivo de la política fiscal expansiva es asegurarse de que la oferta monetaria adicional ingrese a la economía real. Existe la preocupación de que la flexibilización cuantitativa por sí sola conduzca a un aumento de las reservas bancarias. Pero, el gasto gubernamental adicional proporcionará una inyección directa a la economía y proporcionará un estímulo a la demanda agregada (DA).

- Confianza y expectativa. Una característica importante de ‘Abenomics’ es intentar cambiar el estado de ánimo económico y superar el ‘derrotismo económico’ imperante. Las encuestas de opinión sugieren que muchas personas apoyan los intentos de superar la recesión. Este esfuerzo positivo y hablar de recuperación económica está mejorando la confianza de las empresas y los consumidores, y actuará como un estímulo para aumentar el gasto de los consumidores y la inversión del sector privado.

- La política monetaria expansiva y el objetivo de tasas de inflación más altas han contribuido a provocar una depreciación del valor del yen japonés. La depreciación del tipo de cambio abaratará las exportaciones y aumentará la demanda. Dado que las exportaciones son un componente importante del PIB japonés, esta depreciación está teniendo un efecto significativo en la economía.

- Las nuevas políticas de crecimiento incluyen algunas reformas del lado de la oferta, como la liberalización comercial y la desregulación.

Preocupaciones por la abenómica

- Los críticos argumentan que Japón ya tiene el nivel más alto de deuda del sector público en el mundo desarrollado (deuda bruta superior al 237% del PIB). Los halcones del déficit argumentan que aumentar el déficit fiscal es irresponsable dado este alto nivel de deuda. Sin embargo, los partidarios pueden argumentar que la deuda pública ha aumentado principalmente debido a dos décadas de estancamiento económico. Un fuerte crecimiento económico es esencial para reducir la relación deuda / PIB. Además, debido al alto nivel de ahorro interno en Japón, la mayor parte de la deuda se financia con ahorro interno. Japón no depende tanto del endeudamiento externo. Los bajos rendimientos de los bonos sugieren que todavía hay apetito por comprar deuda pública. Si el sector privado se recupera realmente, el gobierno podrá reducir la dependencia del estímulo fiscal.

- Aumento de los rendimientos de los bonos. Si la política tiene éxito y aumenta el crecimiento económico, esto conducirá a mayores rendimientos de los bonos. Esto aumentará el costo del servicio de la deuda nacional. Sin embargo, aunque los rendimientos de los bonos aumentarán con el crecimiento económico, esa sigue siendo la principal prioridad de la política.

- Otros critican la política monetaria expansiva por arriesgar presiones inflacionarias. Si la inflación comienza a subir por encima del 2%, la gente podría perder la confianza en la tenencia de bonos y los ahorradores podrían ver una caída aún mayor en el valor real de sus ahorros (las tasas de interés reales ya son negativas) .Sin embargo, podría decirse que esto es preocupante por el problema equivocado. Incluso con las políticas recientes, Japón todavía está luchando por escapar de la deflación.

- Algunos argumentan que la dependencia de la depreciación del yen es un ejemplo de “política de empobrecimiento del vecino”. Es decir, Japón se está beneficiando de una moneda más débil que impulsa la demanda japonesa, pero esto se produce a expensas de la apreciación en otros países y la menor demanda en Estados Unidos y Europa. Sin embargo, los partidarios pueden argumentar que en la actual situación económica, lo más importante es seguir la política monetaria más adecuada. Si esta política monetaria adecuada provoca una depreciación como efecto secundario, está bien. Además, el yen japonés posiblemente estaba sobrevalorado anteriormente.

- Las reformas del lado de la oferta son inadecuadas. Hasta ahora, las reformas del lado de la oferta no han buscado abordar muchos de los problemas estructurales subyacentes en Japón, como los costosos contratos del mercado laboral.

- Otro punto que vale la pena señalar es que con un desempleo del 4,1%, la economía japonesa no lo ha estado haciendo tan mal como se suele percibir. La tasa de desempleo es considerablemente más baja que en Europa y Estados Unidos. Esta tasa de desempleo sugiere que hay menos capacidad disponible en la economía japonesa que en Europa.

- Será necesario mantener la explosión inicial de crecimiento, Japón ha tenido muchos “falsos amaneceres” en las últimas décadas.

Impacto inicial

Hasta ahora, el impacto de estas políticas es relativamente positivo. El crecimiento económico es mayor en Japón que en la mayoría de los demás países industrializados. En los primeros tres meses de 2013, el PIB aumentó a una tasa anualizada del 3,5% [WSJ] Ha habido un fuerte crecimiento de las exportaciones. Es importante destacar que parece haber un cambio de confianza y actitud hacia la economía. La gente es más optimista y la concentración está en la recuperación económica. El crecimiento salarial es negativo, la inversión empresarial sigue siendo débil y queda por ver si las políticas favorables al crecimiento pueden mantenerse