- Recuperación de la vivienda: cuando los bancos recuperan la propiedad de las viviendas,

- Atrasos hipotecarios: cuando los titulares de hipotecas se atrasan en los pagos de la hipoteca, pero no necesariamente conducen a la recuperación.

- Para 2013, el Consejo de prestamistas hipotecarios prevé un total de 35.000 embargos. En el primer trimestre de 2013, la tasa de recuperación fue del 0,07% o 1 de cada 1.400 viviendas. Esta es la tasa más baja desde 2008. (Fuente: CML)

- En 2012, 157.900 viviendas estaban en mora.

- Se estimó que 160.000 hipotecas estarán en mora del 2,5% o más a finales de 2013.

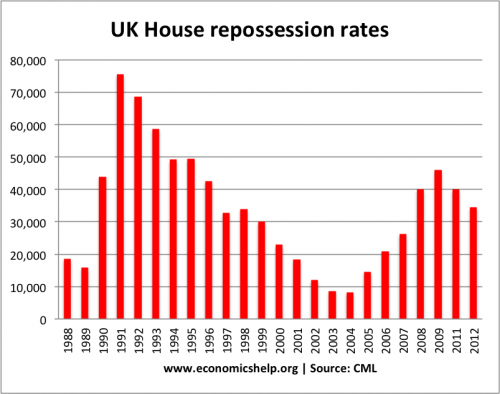

Esta tasa de recuperación del 0,07% es significativamente más baja que la última crisis inmobiliaria y recesión de 1991-92. En ese período, la tasa de recuperación alcanzó un máximo del 0,7% de las viviendas.

¿Por qué la tasa de recuperación es baja durante la crisis crediticia?

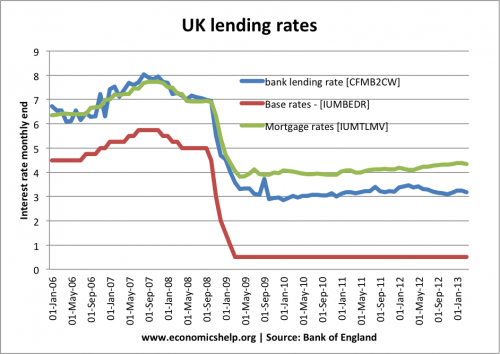

Bajas tasas de interés. La principal diferencia entre la crisis de 1991 y la gran recesión de 2008-13 es la diferencia en las tasas de interés. En 1992, el gobierno aumentó las tasas de interés al 15% en un intento por reducir la inflación. Como era de esperar, estas altas tasas de interés hicieron que muchos propietarios no pudieran pagar los reembolsos de la hipoteca, por lo que aumentó la tasa de recuperación. En 2013, hemos tenido un período de tasas de interés muy bajas desde marzo de 2009. Las tasas base son del 0,5%. Los propietarios de viviendas con hipotecas de seguimiento se enfrentan a pagos hipotecarios muy bajos. Las hipotecas a tipo fijo siguen siendo muy bajas en comparación con años anteriores.

Aunque las tasas de los préstamos bancarios no han bajado tanto como las tasas básicas, los pagos de la hipoteca son relativamente bajos y más atractivos que el alquiler.

Desempleo algo menor. El desempleo en el Reino Unido en 2012 fue algo menos del 8%, en comparación con el 10% en 2012. Sin embargo, los salarios reales han estado cayendo.

¿Está el mercado inmobiliario del Reino Unido en riesgo por el aumento de las tasas de interés?

Con tasas de interés en 0.5%, podría haber un shock sustancial en el mercado si las tasas de interés subieran significativamente, especialmente para aquellos con hipotecas variables.

- Sin embargo, en los últimos años, la escasez de crédito ha limitado el número de compradores por primera vez que pueden comprar una casa.

- Además, si las tasas base subieran al 5%, las tasas de préstamos hipotecarios no subirían tanto, ya que los bancos no trasladaron el recorte total de tasas a los clientes. Algunos estarían protegidos temporalmente por hipotecas de tasa fija.

Sin embargo, si las tasas de interés suben al 5% o más, lo más probable es que aumentemos la tasa de recuperación.

Aunque no hay señales inmediatas de un aumento de las tasas de interés. Depende de qué tan rápido y cuánto suban las tasas de interés. En el lado positivo, el aumento de las tasas de interés indicaría un crecimiento económico y un aumento de los salarios reales.

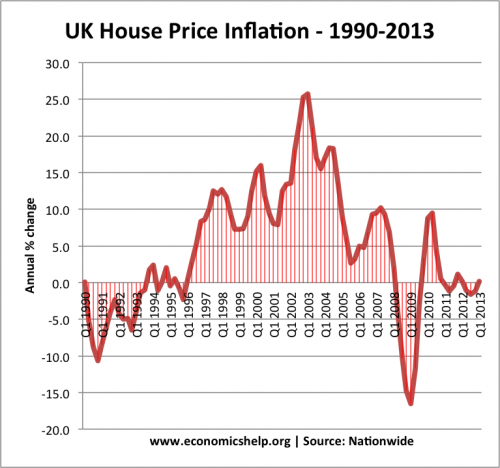

Precios de la vivienda en el Reino Unido

Las bajas tasas de recuperación han sido un factor para estabilizar las caídas de los precios de la vivienda. Los precios de la vivienda han caído a un ritmo más lento que a principios de los noventa. Ver estadísticas de precios de la vivienda

Las tasas de recuperación en el Reino Unido han sido sustancialmente más bajas que en otros países, como Estados Unidos e Irlanda. Las tasas de recuperación y ejecución hipotecaria en los EE. UU. Fueron un factor importante en la causa de la crisis crediticia.

En el futuro, los embargos aumentan porque la recesión del Reino Unido provocará desempleo. Por otro lado, los recortes de las tasas de interés ayudarán a los propietarios a cumplir con los pagos de la hipoteca. Las tasas de interés (al 4,5%) son mucho más bajas que en la última recesión inmobiliaria.

Tasa de recuperación de hipotecas en el Reino Unido

| Período | 1 | 2 | 3 |

| Hipotecas | Propiedades | Propiedades | |

| sobresaliente, | Tomar en | Tomar en | |

| período final | posesión | posesión | |

| en período | en período | ||

| número | número | % todos los préstamos | |

| 1972 | 4.770.000 | 1,760 | 0,04 |

| 1973 | 4.862.000 | 1.220 | 0,03 |

| 1974 | 4.910.000 | 3290 | 0,07 |

| 1975 | 5,076,000 | 4.870 | 0,10 |

| 1976 | 5.322.000 | 4.950 | 0,09 |

| 1977 | 5.582.000 | 4.680 | 0,08 |

| 1978 | 5,896,000 | 4.130 | 0,07 |

| 1979 | 6.058.000 | 2,910 | 0,05 |

| 1980 | 6.210.000 | 3,480 | 0,06 |

| 1981 | 6.336.000 | 4.870 | 0,08 |

| mil novecientos ochenta y dos | 6.518.000 | 6,900 | 0,11 |

| 1983 | 6.846.000 | 8.400 | 0,12 |

| 1984 | 7.313.000 | 12,400 | 0,17 |

| 1985 | 7.717.000 | 19,300 | 0,25 |

| 1986 | 8.138.000 | 24,100 | 0,30 |

| 1987 | 8.283.000 | 26.400 | 0,32 |

| 1988 | 8.564.000 | 18.500 | 0,22 |

| 1989 | 9.125.000 | 15.800 | 0,17 |

| 1990 | 9.415.000 | 43,900 | 0.47 |

| 1991 | 9,815,000 | 75,500 | 0,77 |

| 1992 | 9,922,000 | 68.600 | 0,69 |

| 1993 | 10.137.000 | 58,600 | 0,58 |

| 1994 | 10,410,000 | 49.200 | 0.47 |

| 1995 | 10,521,000 | 49.400 | 0.47 |

| 1996 | 10,637,000 | 42,600 | 0.40 |

| 1997 | 10,738,000 | 32.800 | 0,31 |

| 1998 | 10,821,000 | 33,900 | 0,31 |

| 1999 | 10,982,000 | 30.000 | 0,27 |

| 2000 | 11,173,000 | 22,900 | 0,20 |

| 2001 | 11,247,000 | 18,300 | 0,16 |

| 2002 | 11,364,000 | 12 000 | 0,11 |

| 2003 | 11,529,000 | 8.500 | 0,07 |

| 2004 | 11,511,000 | 8.200 | 0,07 |

| 2005 | 11.604.000 | 14,600 | 0,13 |

| 2006 | 11,742,000 | 20,900 | 0,18 |

| 2007 | 11,822,000 | 26.200 | 0,22 |

| 2008 | 11,300,000 | 40.000 | 0,36 |

| 2009 | 11,300,000 | 46.000 | 0,41 |

| 2011 | 11,300,000 | 40.000 est. | 0,36 |

| 2012 | 11,300,000 | 34.583 |

Nota: El número de hipotecas atrasadas es mayor que las recuperaciones. La gente puede incurrir en mora sin que se recupere su vivienda.

Fuentes de datos

Consejo de prestamistas hipotecarios

niveles de recuperación del hogar Guardián

Ayuda para la recuperación en el refugio