Las tasas de interés son el costo de pedir dinero prestado. Las tasas de interés se expresan normalmente como un porcentaje del total prestado, por ejemplo, para una hipoteca a 30 años, un banco puede cobrar un interés del 5% por año.

Las tasas de interés también muestran el rendimiento recibido por ahorrar dinero en el banco o por un activo como un bono del gobierno.

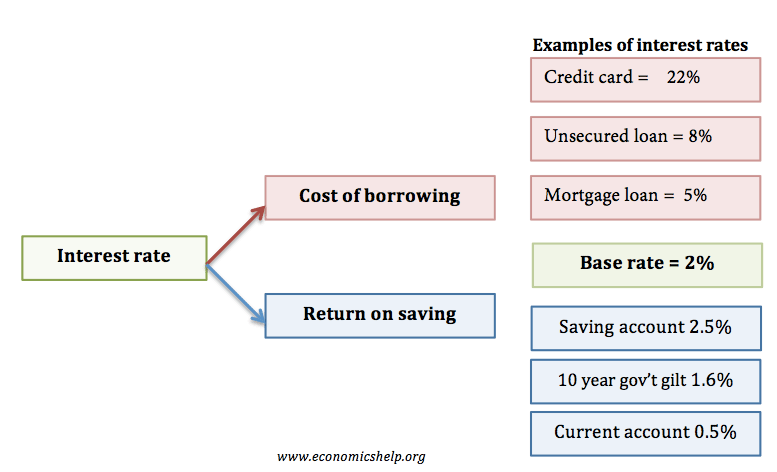

Diferentes tipos de tasas de interés

Tasa base del banco central

- La tasa base es la tasa de interés que el Banco Central presta a los bancos comerciales.

- Esta tasa base es la tasa de interés más importante porque tiende a influir en todas las demás tasas de interés de la economía.

- Si el Banco Central aumenta la tasa base. A los bancos comerciales les resulta más caro pedir prestado al Banco Central. Por lo tanto, transmiten esto a sus consumidores.

- Indirectamente, la tasa del Banco Central afecta a todas las tasas de interés de la economía, desde las hipotecarias hasta la tasa de ahorro que obtiene en una cuenta de ahorros.

- Cómo el Banco Central fija la tasa de interés

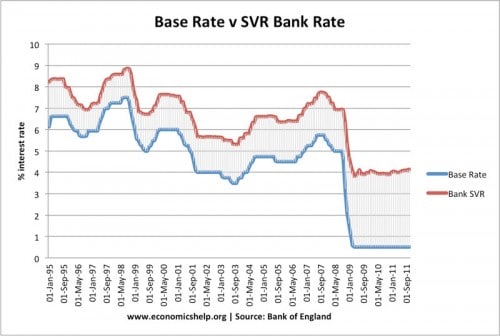

Tasa bancaria comercial

Los bancos comerciales son libres de establecer sus propias tasas de interés, pero tienden a estar fuertemente influenciados por la tasa base del Banco Central. Si les resulta más caro pedir prestado al Banco Central, tienden a aumentar sus tasas comerciales.

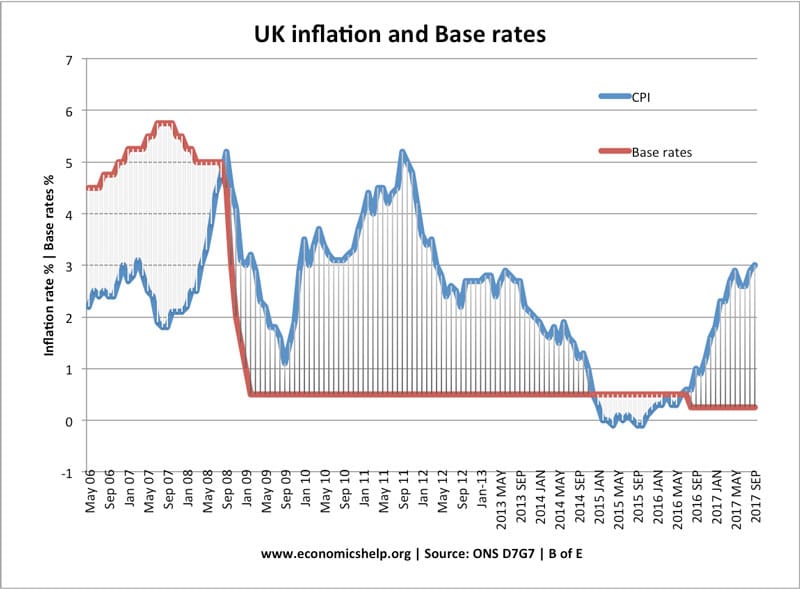

Esto muestra que los bancos tienden a seguir la tasa base del Banco Central, pero a partir de 2009, hubo una brecha mayor entre la RVS bancaria y la tasa base. Los bancos comerciales no pasaron el recorte de la tasa base total a sus clientes.

Tasa variable estándar (RVS). Esta es la tasa de préstamos más común para el banco. A veces, los bancos pueden ofrecer descuentos a los consumidores de su SVR, pero el SVR será la principal tasa de préstamos para un banco.

Tasas de interés hipotecarias

Las hipotecas son un tipo de préstamo garantizado contra el valor de una casa. Los bancos están dispuestos a prestar grandes sumas a un interés relativamente bajo porque si el titular de la hipoteca incumple, el banco puede reclamar legalmente la casa y garantizar el valor de su préstamo.

- Tasas hipotecarias fijas . Los bancos pueden ofrecer una tasa hipotecaria fija (por ejemplo, 2 años, 5 años, 10 años), lo que brinda a los titulares de hipotecas una mayor seguridad sobre el costo de los pagos hipotecarios mensuales.

- Tasas de hipoteca del rastreador . Los bancos pueden ofrecer una hipoteca donde la tasa hipotecaria sigue la tasa base del Banco Central. Si el Banco Central reduce las tasas base al 0,5%, la tasa hipotecaria caerá a un nivel similar.

- Tasa Hipotecaria Variable . Una tasa hipotecaria que es determinada por los bancos SVR.

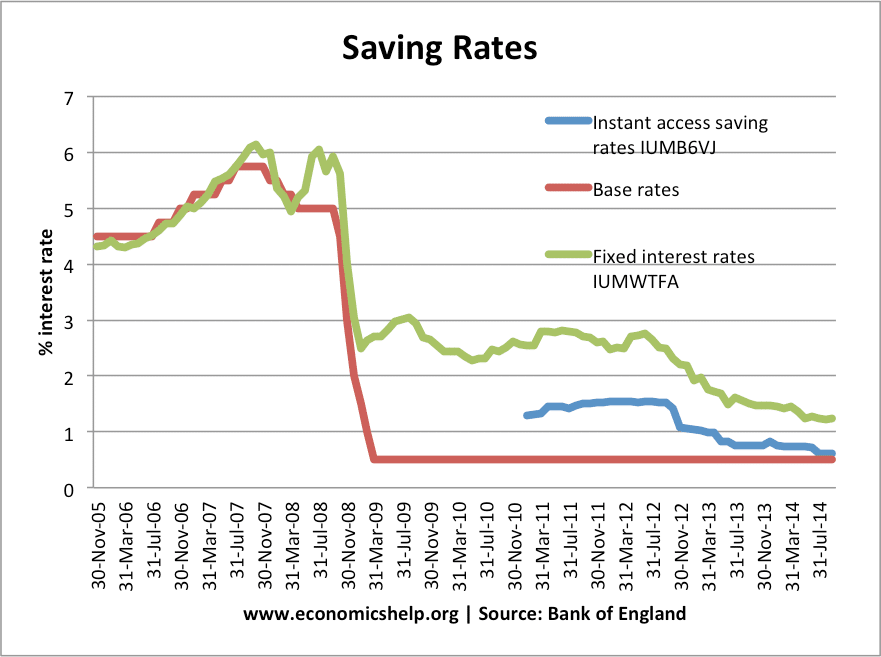

Tasas de ahorro

- Tasa de interés en cuenta corriente (quizás – 0,5%). Muchos bancos pueden pagar muy poco interés a los ahorradores por sus ahorros en una cuenta corriente. Esto se debe a que los ahorradores pueden tener acceso instantáneo a sus ahorros, por lo que el banco necesita mantener más efectivo en reserva y estos depósitos en efectivo no son muy rentables para el banco.

- Tasa de interés en las cuentas de ahorro t (quizás 2-4%). Para las cuentas de ahorro, los bancos pueden pagar una tasa de interés más alta. Esto se debe a que es menos probable que se retire dinero. El banco puede incluso imponer límites al acceso a los fondos (por ejemplo, debe avisar con 7 días de anticipación). Esto significa que el dinero puede ser más rentable para los bancos, ya que lo utilizan para prestar a otras personas.

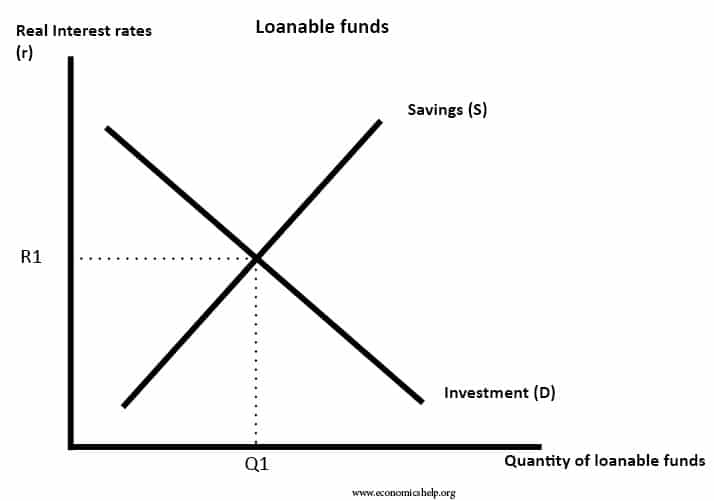

Teoría de los fondos prestables

La teoría de los fondos prestables establece que las tasas de interés estarán determinadas por la oferta y la demanda de fondos. Si la gente ahorra más, habrá más fondos para invertir, esto reducirá las tasas de interés. Si aumenta la demanda de préstamos, esto aumentará el costo de los préstamos.

La tasa de interés de equilibrio está en R1, cuando la demanda es igual a la oferta de fondos prestables. En la crisis crediticia (2008-11), la escasez de fondos hizo subir las tasas bancarias.

Tasa de interés real

La tasa de interés real muestra la tasa de interés nominal: inflación. Por ejemplo, si las tasas de interés son del 5% y la tasa de inflación del 3%, la tasa de interés real es del 2%. Significa que los ahorradores verán un aumento en el valor de sus ahorros, a pesar de una inflación del 3%. Ver también: Tasas de interés reales

Tasa de interés real negativa

Una tasa de interés real negativa significa que la tasa de interés nominal es menor que la tasa de inflación. por ejemplo, si las tasas de interés son del 5%, pero la inflación es del 6%, entonces hay una tasa de interés real negativa de -1%. Significa que los ahorradores ven que el valor de su dinero cae más que los pagos de intereses que reciben. En 2011, la inflación fue del 5%, mientras que las tasas base fueron del 0,5%. Ver: Tasa de interés real negativa

Rendimientos de bonos

- Los rendimientos de los bonos muestran los pagos de intereses que alguien obtendrá al comprar un bono, como un bono del gobierno del Reino Unido.

- Por ejemplo, si el rendimiento del bono a 10 años de un bono del gobierno es del 3%, significa que alguien que posea un bono de £ 1,000 recibirá un interés de £ 30 al año.

- Si la gente vende bonos en el mercado abierto, esto empuja a la baja el precio de los bonos y aumenta el rendimiento de los bonos. Consulte Relación entre el precio de los bonos y los rendimientos de los bonos.

- Curvas de rendimiento de bonos

Ciclo de tipos de interés

Ciclo de tipos de interés: cómo cambian los tipos de interés con el ciclo económico.

Tasa de interés porcentual anualizada (APR)

La tasa de interés porcentual anualizada (APR) representa el costo anual de obtener un préstamo. No existe una correlación simple entre una tasa mensual y la tasa anual. Por ejemplo, para un préstamo sin reembolsos, si la tasa mensual es del 1%, la APR no será del 12%, sino de aproximadamente el 13,5%. Esto se debe a que el interés se capitaliza y usted termina pagando intereses sobre el interés acumulado del préstamo. Los bancos y las sociedades de crédito a la vivienda están legalmente obligados a informar a los clientes de su TAE, ya que las tasas mensuales pueden ser engañosas.

Relacionado

- Tipos de interés explicados

- Tasas de interés y economía

- Tasas de interés naturales